スタッフブログ:月別: 2017年11月

もうすぐ始まる安心R住宅

2017年11月05日

皆さんこんにちは、橋本です♪

いきなりですが国土交通省による「安心R住宅」という新しい制度が始まります。

一昨年12月から事業者団体の登録が始まり、来年4月からは不動産広告で安心R住宅ロゴマークの使用が開始されるスケジュールです。

安心R住宅は安心・安全に取引できる中古住宅を選別するためのラベリングの仕組みです。

今回は安心R住宅の基準についてご説明します。

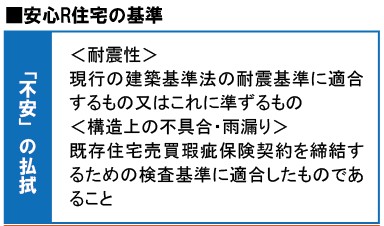

中古住宅取引の「不安」「汚い」「わからない」を解消

安心R住宅とは、中古住宅流通の阻害要因である「不安」「汚い」「わからない」といったマイナスイメージを払拭するための仕組みで、国に登録のある事業者団体が定めた基準をクリアした物件について、専用のロゴマークの使用を認める制度です。

建物の性能がわかりにくい中古住宅流通において、基礎的な品質であるものの、物件選択の判断材料が増えることは、これから住宅購入希望者にとってプラスになる制度だと思います。

「不安」の払拭=耐震+瑕疵保険

不安を払拭する定義として、二つの基準が設けられます。この基準はどの団体でも共通です。

一つ目は耐震性です。

新耐震基準(昭和56年6月以降の建築)に適合することが要件となります。

二つ目は劣化の基準です。

広告時点で既存住宅売買瑕疵保険の検査基準に合格することが要件となります。

つまり、安心R住宅のロゴマークが付いている物件は耐震性と瑕疵保険の基準をクリアした物件だと判断することができます。

ここで言う新耐震基準には注意が必要です。

住宅ローン減税で必要となる耐震基準適合証明書を発行するための耐震基準とは異なりますので、安心R住宅のロゴマークがあるからと言ってもれなく耐震基準適合証明書を発行してもらえるとは限りません。

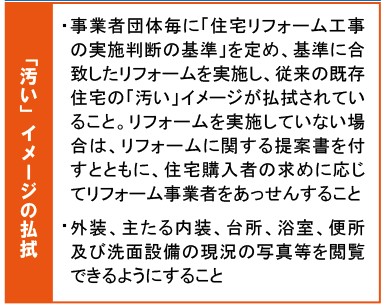

「汚い」の払拭=リフォーム工事

汚いを払拭する基準はリフォーム工事の有無です。

各団体が定めた基準に準じたリフォームが実施される、または基準を満たすリフォームに必要なプランや費用を提示することが要件となります。

個人間売買の場合、売却のために売主がリフォームするのはあまり現実的ではないのですが、リフォームの目安が提示されることでより買主が選択しやすくなると言えます。

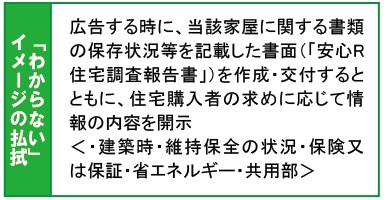

「わかりにくい」の払拭=住宅履歴情報の開示

わかりにくいを払拭する基準は住宅履歴情報の有無について情報開示することです。

広告時に書類の有無を表示した「安心R住宅調査報告書」を作成することが要件となります。

新築時の情報だけでなく、これまでのリフォーム履歴や維持管理の記録、瑕疵保険などの履歴も調査対象となります。

これら書類については「あり」「なし」「不明」という選択肢を表示することが要件なので、全部「なし」という安心R住宅も存在し得るのが問題です。

ただ、これから住宅を購入する方にとっても残しておいた方が良い書類が具体的に示されているので、住宅資産の維持・保全の目安としても活用できそうです。

建築士によるインスペクションが大切

安心R住宅はあくまで基礎的な品質を表すものです。

安心R住宅のロゴマークが付いているからと言って鵜呑みにしてはいけません。

中古住宅、特に戸建て住宅を購入する際には建築士によるインスペクションを実施して、開示された情報の妥当性を冷静に判断する必要があります。

くさの工務店では各種基準に詳しい建築士によるインスペクションを手配いたします。

お気軽にご相談ください。

耐震基準がいくつもある!~耐震等級~

2017年11月04日

皆さんこんにちは、橋本です♪

先日に引き続き、耐震基準に関するややこしい話です。

今回は耐震等級です。

2000年にスタートした制度なので、そろそろ性能評価を受けた物件が中古で流通され始める頃だと言えます。

結論としては耐震等級を謳う物件があったら、まずは評価書の有無を確認しましょう、ということになります。

まずは耐震等級という制度についてご説明します。

住宅性能表示制度とは、2000年4月に施行された「住宅の品質確保の促進等に関する法律(品確法)」に基づく制度のことです。

耐震等級は住宅性能表示制度で示される指針の一つです、つまり、先日ご説明した建築基準法の耐震基準や耐震診断の基準とは別の耐震基準ということになります。

耐震等級1は建築基準法の耐震基準と同等と言われますが、設計だけでなく施工・完了検査を踏まえて評価されるのが大きな特徴です。

(新築時には行政による完了検査がありますが、住宅性能表示制度では専門の評価機関による現場検査があります)

耐震等級2は建築基準法のおよそ1.25倍、耐震等級3はおよそ1.5倍の強さと言われます。

耐震等級1の物件でも、性能評価を受けていない物件に比べれば安心ですし、耐震等級3の物件は一般的な家屋よりも地震に強いと判断できます。

それでは新築時に住宅性能表示制度を利用していない物件で、耐震等級を取得したい場合はどうすればよいのでしょうか。

既存住宅でも手続きを踏まえれば住宅性能評価を受けることは理論上可能です。

しかし、住宅性能表示制度は、見えないところは評価できないという仕組みになっているので、既存住宅という時点で耐震等級1も難しいと言われてきた制度になります。

(余談ですが、品確法の教訓を受けて、先日ご説明した「木造住宅の耐震診断と補強方法」の基準が新たに設けられることになったという経緯があります)

昨年4月に住宅性能表示制度が改正され、既存住宅版の耐震等級というものが定められました。

既存住宅版耐震等級は、先日ご説明した「木造住宅の耐震診断と補強方法」の基準(診断結果1.0以上)で等級3となる制度です。

従来の耐震等級3と既存住宅版耐震等級3は同等なのでしょうか?

いろんな基準が出てきたので整理してみましょう。

耐震等級1は建築基準法と同等とされます。

耐震等級2は建築基準法のおよそ1.25倍とされます。

耐震等級3は建築基準法のおよそ1.5倍とされます。

「木造住宅の耐震診断と補強方法」の基準は建築基準法と同等とされます。

既存住宅版耐震等級3は「木造住宅の耐震診断と補強方法」の基準と同等とされます。

以上の事から従来の耐震等級3と既存住宅版耐震等級3は同等でないことは明らかですね。

住宅性能表示制度は長期優良住宅制度でも利用された、建築基準法を超える性能を指し示す制度なので、既存住宅版耐震等級が今後どのように運用されるのか楽しみですね。

さて実際の取引で困るのが、広告の謳い文句だけでは新築時に性能評価を受けた物件かどうかがわかりにくい点です。

当然ながら耐震等級を取得している物件は評価書が発行されているはずなのですが、

新築時の売り文句で耐震等級3をクリア!とか、耐震等級3相当とか、実際には等級を取得していないのに、あたかも評価済みであるかのような売り方をしている物件が多く見られました。

当時その売り文句を信じて家を買った人が、売却にあたって耐震等級3の物件であることを伝え、評価書の存在を確かめもしないで不動産会社が「新築時に耐震等級3をクリア」と再び微妙な表現で買主に説明してしまう…。

冗談のような出来事ですが、これは実際に問い合わせいただいた内容です。

評価書の存在を確認するようにアドバイスさせていただいたところ、評価書はなく「新築時に耐震等級3をクリア」と謳っている割に新築時の図書もあまり残っていないお粗末な状況でした。

この耐震等級3“相当”は割とよく目にする表現です。

住宅性能表示制度を利用したかどうかではなく、設計の基準として建築基準法の1.5倍と言われる耐震等級3レベルの基準はクリアしていますよ、という意味で利用されます。

リフォームの現場では耐震改修の効果をわかりやすく表現することが難しいので(実際の工事の効果を実感するには大地震を待つしかないです)

判断のものさしとして耐震等級という明確な基準が用いられるのです。

前述の通り、これまでは既存住宅で耐震等級を取得することが現実的ではなかったため、基準だけを利用するという歪な運用がされていました。

耐震等級3“相当”の耐震改修を行った人が、耐震等級3であると勘違いして売りに出してしまう…。十分に考えられ得る事態です。

戸建て住宅の耐震診断や耐震改修がリフォームメニューとして取り扱われるようになってだいぶ経ちますので、今後は「耐震」を売り文句にする物件が増えてくると思います。

冒頭の結論に戻りますが、「耐震」を判断するには根拠となる書類の確認が必要になります。

第三者が判断できる根拠が残されていなかったら、その「耐震」はなかったことと判断せざるを得ないのです。

先日から耐震の基準について長々と説明したのには理由があります。

耐震の基準は一つではありません。

問題なのが、国が進める各種住宅取得支援制度によって、用いられる耐震の基準が異なるという点です。

住宅ローン減税と既存住宅売買瑕疵保険では耐震の基準が同一ではありません。

耐震基準の内容もそうなのですが、各種制度の手続きにも精通した人でないと運用を誤ってしまう恐れがあります。

住宅の性能についてほとんど知識がない不動産会社が多いですし、耐震基準について詳しい建築士でも国の制度には疎いということが多いです。

中古住宅を安心して取引するためには、各種住宅取得支援制度に詳しい仲介会社選びが重要で、購入判断材料として建築士による耐震性の確認が必要だと言えます。

確定申告に向けて、毎年この時期は耐震に関するお問い合わせや相談が増えます。

手遅れになることが多いので、購入したい物件が決まったら、耐震について確認することをお勧めいたします。

マンション? 戸建? あなたはどっち!?

2017年11月04日

こんにちは♪ くさの工務店 大内です♪

「家は一生で大きな買い物」と言われます。

そのマイホームを購入しようと思った時、多くの人が「戸建てとマンション、どちらが良いんだろう」と悩むのではないでしょうか。

立地条件や物件の規模など、その物件ごとにメリット・デメリットが異なってくる可能性があり、

これらのメリット・デメリットを踏まえたうえで、皆様が納得されるまでさまざまな物件を調べられることが重要です。

これから住宅購入の検討を始めようとする人は、一戸建てとマンションのどちらかを限定せずに、

とにかくいろんな物件をあたってみることも重要です。

実際の物件を見る中で、自分と家族にとって妥協できない項目や妥協できる項目が少しずつ見えてくると思います。

■ マンションを購入するメリットとは?

同じ立地条件で比べるとすれば、マンションのほうが一戸建てよりも物件の価格が安い傾向にあります。

最近では都心に住みたい方やご年配の方が家を購入する場合、利便性を重視してマンションを購入する方が多くいらっしゃいます。

将来の修繕計画などが比較的しっかりしているマンションの場合は、修繕を意識する必要がないため、

精神的に安心だと考える消費者も多いようです。いつか来るそのメンテナンスの為に修繕積立金として毎月積み立てていきます。

あとマンション購入の場合は空き巣や放火などの防犯(セキュリティ)面での優位性は高いと言われます。

カギ1本で戸締まりが簡単などの利便性だけでなく、物件によっては管理人の常駐やオートロック、

セキュリティ会社との契約などが存在するため、様々な面で、防犯面ではマンションのほうが優位性は高いと言えます。

一戸建てでそれらを自分で備えようとすると、それなりの費用負担が必要になります。

また、マンションの場合は一般的に、一戸建てよりも保温面において非常に優位性があります。

一般的に冷暖房を入れれば、一戸建てよりもすぐ希望の温度に保たれるのです。

そして高さがありますので、日照面の問題にも強く、害虫に悩まされる事も低いでしょう。

マンションを購入する方には、この3点の優位性があるからという方も少なくありません。

最後に、マンションの場合は管理組合への参加などが義務づけられることが多く、

近所とのコミュニティができることで、精神的にも安心できる生活が可能になると言われます。

■ マンションを購入するデメリットとは?

管理費や修繕積立金、駐車場代(または、駐車場管理費)などの負担が必要となる。

ちなみに修繕費については、マンションは積立式で必ず発生しますが、

マンションの総戸数やエレベーターの有無などによっても修繕積立金の額が異なります。

また、最初は安く感じた修繕積立金も、将来的に変動する事や駐車場代が別途必要な場合も多くあり、

それをデメリットと感じられる方も多くいらっしゃいます。

マンションの資産価値は、土地が資産として含まれることが少ない為、古くなってしまうとその資産価値は棄損する場合があります。

一般的には築15年でマンションの価格は新築時の半値で下げ止まる事が多くあります。

また、子どもがまだ小さいときに、特に考慮すべき問題として、マンションの場合は騒音等の問題が挙げられます。

そして出される側としては、ある程度の理解も必要です。一方一戸建てであれば、ある程度この問題は緩和されます。

最後に管理組合などへの参加義務があるという事です。

住戸数が少ないマンションの場合、輪番制で組合の管理をしなければならない場合もあり、嫌々管理をする方もいらっしゃいます。

■ 戸建てを購入するメリットとは?

一戸建てのほうがマンションよりも物件価格が高くなってしまう傾向にありますが、

管理費や修繕積立金、駐車場代(駐車場管理費)などがかからないのは一戸建ての大きなメリットといえます。

毎月3~6万円程度の負担があるかないかでは、30年とか40年といった長期になると、

少なくとも1000万円程度、多ければ3000万円以上の違いになってきます。

もちろん、一戸建ての場合は、将来の修繕費を自分で貯めなければならないので、

必ずしも一戸建てのほうが有利とは断定できませんが、ある程度の優位性はあるようです。

そして上記の費用をかけて一戸建てを将来メンテナンスするかどうか、という観点から考えるのもひとつの考え方であると言えます。

資産価値についても、一戸建ての土地部分は築年数が経過しても劣化するわけではないので、

土地としての価値は残ります。ちなみに一戸建て住宅の場合は築20年で建物の価値が無くなり、土地値で取引される場合が多いようです。

一戸建て住宅だと、敷地内で駐車が出来る為、駐車場代が掛かりません。

マンションのように毎月駐車代がかかることは少ないです。

例えば都内などにあるマンションの場合、月駐車代だけでも3万円前後かかる場合が多いため、

年間駐車代だけで36万円前後の出費になります。

近所づきあいに関しても、非常に煩わしく感じる方に関しては、大きなメリットといえます。

もちろん一戸建てであってもまったく近所づきあいがないということはありません。

独立性の高い一戸建ては、マンションと比較するとプライバシー面で優位性があるようです。

これに対して一戸建ての場合、庭や敷地内にあるスペースであれば、自分の好きなように使うことができます。

友だちを呼んでバーベキューを楽しんだり、夏はプール、雪が降った後は雪合戦を行ったりすることができ、存分に楽しむことができます。

マンションにも庭やバルコニーはありますが、共有スペースであるため、

ガーデニングをするなど自由に使うことができないケースも少なくありません。

最後に一戸建てはマンションと違って独立しているため、よりプライバシーが守られます。

また、子供が騒いても、上や下の階の方に気にすることなく自由に遊ばせることができる点も魅力です。

また、自由に増築や建て替え、リフォームができる事もメリットとなります。

マンションの場合、建築年数が古くになった際、リフォームにしても、

修繕にしても所有者すべての同意がないと実施することができませんが、

一戸建ての場合、所有者は自分だけになりますので、リフォームなり建て替えなり自由にすることができます。

■ 戸建てを購入するデメリットとは?

一概には言えませんが、同様の立地条件であっても、マンションと比べ一戸建ては、土地の持ち分が多いため、

物件の価格が高くなる傾向があります。

また、一般的には、駅の周辺は商業地域となっていることが多く、商業施設やマンションが多く建てられます。

一方、一戸建ては少し駅から離れた閑静の住宅街に建てられる傾向があります。

従って、最寄り駅から離れてしまう場合も多いため、利便性はマンションの方が優れていると言えそうです。

また、修繕費については戸建住宅の場合、自発的に積立ていくことが必要です。

ただし、どんな維持修繕をいくらかけて、いつ行なうかは自由となります。

外壁塗装や屋根塗装などは定期的に行う必要がありますし、

ご高齢になると、階段を登るのがつらくなり、一戸建てでは暮らしにくくなる事が多いです。

最後に一戸建ては、セコムなどのセキュリティを設置することもできますが、

独立しているため、長期的に家を空けたりする場合、マンションと比べ空き巣や放火など防犯の面でより注意する必要があります。

また、前述したように、一般的にマンションは一戸建てよりも保温面において優位性があります。

そして高さがありますので、日照面の問題にも強く、害虫に悩まされる可能性もマンションのほうが低いと言えそうです。

ここで触れたメリット・デメリットは、あくまでも一般的に挙げられるものとなりますが、

住宅購入をされる際にはぜひ、上記のような事も把握して、ご納得のいく物件をお探しいただければ幸いです。

それでは、またお会いしましょう♪ くさの工務店 大内でした♪

耐震基準がいくつもある!?~建築基準法と耐震診断~

2017年11月04日

先日耐震基準適合証明書のホームページからお問い合わせいただいた対応内容からご紹介しましょう。

新耐震基準に適合しているとは、つまり、「耐震等級1」相当の建物であるということなのか?というお問い合わせでした。

非常にややこしいのですが、耐震と名の付く基準は一つではありません。

正確に表現すると、耐震基準適合証明書は「新耐震基準に適合する」ことを証明するものではありません。

一般的に「新耐震基準」は昭和56年6月以降の建築基準法を指すことが多いです。

このことから「新耐震」=「耐震基準適合証明書が発行できる」と勘違いされる方が多いのですが、これは明確に違います。

耐震基準適合証明書の基準は次の二つのうちのいずれかになります。

1)建築基準法施行例第3章及び第5章の4の規定

2)地震に対する安全性に係る基準

1)は建築基準法の耐震基準です。

本来は住宅を新築する際に満たさなければならない基準です。

しかし建築基準法は大きな地震被害の教訓を経て、改正を繰り返しています。

木造戸建ては阪神淡路大震災の教訓を経て2000年6月に大きな改正がありました。

つまり、昭和56年6月以降の「新耐震」であっても2000年6月までの建物は、1)の基準には適合しない可能性が高いと言われます。

それでは2000年6月以降の建物はもれなく耐震基準適合証明書を発行できるかというと、答えは「できません」となります。

家屋の耐震性の判断には建物の劣化状況を判断することが必要になりますので、築年数や残っている書類だけなく現地調査が必要です。

また、建築基準法の耐震基準は非破壊検査では評価しきれない部分も含まれるので、きちんと評価するには壁を解体するなど破壊検査が求められる場合があります。

検査をするだけで工事が必要になるのは現実的ではないので、非破壊検査で建物を評価する基準(上記2)が作られました。

耐震基準適合証明書では、平成18年国土交通省告示184号( http://www.mlit.go.jp/common/001020211.pdf )が地震に対する安全性に係る基準となります。

この184号に記載のある評価方法は、建築防災協会の2012年改訂版「木造住宅の耐震診断と補強方法」( http://www.kenchiku-bosai.or.jp/publication/syousai/01-02.html#15 )という本に解説があります。

位置づけとしては建築基準法の基準と同等とされますが、「木造住宅の耐震診断と補強方法」は見えない部分も含めて評価する手法になるので、建築基準法の基準を満たす建物であっても、「木造住宅の耐震診断と補強方法」の基準を下回ることも想定されます。

自治体などで実施されている耐震診断・耐震改修の助成制度は、「木造住宅の耐震診断と補強方法」によるものがほとんどです。

ややこしいついでに記載しますが、木造住宅の耐震診断法も複数あります。

メジャーなのは一般診断法と精密診断法です。

一般診断法は非破壊検査を想定、精密診断法は破壊検査を伴う詳細な調査が前提とされます。

一般診断法と精密診断法も同等と定義されるのですが、評価方法が異なるため、診断結果は同じにはなりません。

どちらの診断法が良いかなどは評価する建築士が選択することですので、ここでは建築基準法とは異なる評価手法が存在すると整理していただければと思います。

住宅購入時の耐震基準適合証明書については、工法によって1)の基準なのか、2)の基準なのか区分けされます。

例えばマンションの場合ですが、マンションの耐震診断は破壊検査です。

区分所有者の都合で進めることができるものではないので、マンションの耐震基準適合証明書を発行してもらう基準は1)になります。

新築時の図書を確認し、計画通り大規模修繕が実施されている(=劣化がないと判断)のであれば、建築基準法における耐震性能は満たされるだろうという判断です。

対して木造戸建ては前述の2000年6月基準の存在に加え、一般的な修繕計画が運用されているわけではない、新築時の図書が保管されていない、完了検査を実施していない物件は設計通り建築されたことを証明できないなどの理由から、耐震診断を実施して評価した方が現実的であるという判断になります。

かなりややこしい話をしてしまったのですが、要するに「耐震基準は複数存在していて」「工法や構造によって判断が異なる」ので、中古住宅を購入する場合は「必ず耐震基準に詳しい建築士に相談した方が良い」ということです。

最後に耐震等級についてですが、こちらも非常にややこしい話になるので、別の日にテーマを分けたいと思います。

海外赴任者 帰任に備えた日本の家探し 【ローン正式審査~決済編】

2017年11月02日

皆さんこんにちは、橋本です♪

「海外赴任者 帰任に備えた日本の家探し」今後6回にわたって、売買契約後の手続等についてご説明したいと思います。ローン正式審査~決済編の1回目となる今回は、全体像をご説明したいと思います。

海外赴任中は、頻繁に日本に帰ってくるわけにもいかないでしょうから、限られた帰国のタイミングで、できるだけまとめて手続きを進めていきたいものです。このシリーズのはじめの方の記事『海外赴任者 帰任に備えた日本の家探し 2【全体スケジュール 編 2/2】』で、下記A~Cまでは、一度の帰国のタイミングでまとめて手続を行う必要があります、と書きました。それと、詳細は後述しておりますが、この帰国の前に、赴任先で在留証明や署名証明を取得しておくと、後々の手続きがスムースに進みます。

≪一度の帰国でまとめて行なう手続き≫

A.内見 ↓(同日)

B..買付申込み ↓(2~7日後) C.重要事項説明・売買契約 ↓(1~1.5ヵ月後) D.決済(=融資実行=所有権移転=物件引渡=売買残代金支払い) ※決済の1週間前までに金銭消費貸借契約締結。

今回の「ローン正式審査~決済編」編では、その後の手続きをご説明していきます。Cの直後に行うべき手続きもありますので、ご注意ください。つまり、上記の帰国のうちに済ませておくべきことです。

上記のフローでは、C~Dの間が簡単に書いていますが、細かく書くと、以下の手続きが必要になります。

C.重要事項説明・売買契約

↓1.住宅ローンの正式審査申込(複数の銀行にお申込みされる方のほうが多いです)

↓2.各種証明書取得(耐震基準適合証明書、かし保険付保証明書、フラット35適合証明書)

↓3.火災保険の検討と加入手続き

↓4.住所移転と住民票、印鑑証明書取得

↓5.金銭消費貸借契約(=住宅ローンの契約のこと)

D.決済(=融資実行=所有権移転=物件引渡=売買残代金支払い)

手続しなければいけないことが結構ありますね。

このうち、4~Dまでは、一度の帰国ですませると効率がいいです。3.火災保険は、インターネットで手続きが完結できる保険会社を使うと便利です。ご自身だけでは難易度が高いのが、2.各種証明書取得です。リニュアル仲介であれば、この部分はエージェントがお客様に代わって種々の手配をさせて頂いておりますが、他の不動産会社さんの場合には、お客様ご自身で手続しなければいけないことも珍しくありません(むしろそれが普通です)。“売買契約から決済まで1.5ヵ月もあれば十分”と油断していると、後々あせることになりますので、余裕をもって準備を進めていきましょう。

リニュアル仲介では、このようなことについても適切にアドバイスさせて頂きながら、お客様のお住まい探しをお手伝いしております。住宅購入を検討の方は是非ご相談下さい。

次回は、上記1の手続きについて、説明していきたいと思います。

最近の投稿

アーカイブ

- 2023年6月 (12)

- 2023年5月 (26)

- 2023年4月 (12)

- 2023年3月 (28)

- 2023年2月 (6)

- 2023年1月 (24)

- 2022年12月 (19)

- 2022年11月 (19)

- 2022年10月 (21)

- 2022年9月 (17)

- 2022年8月 (16)

- 2022年7月 (20)

- 2022年6月 (22)

- 2022年5月 (20)

- 2022年4月 (25)

- 2022年3月 (10)

- 2022年2月 (19)

- 2022年1月 (18)

- 2021年12月 (19)

- 2021年11月 (21)

- 2021年10月 (22)

- 2021年9月 (21)

- 2021年8月 (16)

- 2021年7月 (22)

- 2021年6月 (26)

- 2021年5月 (21)

- 2021年4月 (22)

- 2021年3月 (30)

- 2021年2月 (29)

- 2021年1月 (23)

- 2020年12月 (13)

- 2020年11月 (23)

- 2020年10月 (23)

- 2020年9月 (15)

- 2020年8月 (19)

- 2020年7月 (16)

- 2020年6月 (27)

- 2020年5月 (21)

- 2020年4月 (17)

- 2020年3月 (16)

- 2020年2月 (18)

- 2020年1月 (21)

- 2019年12月 (10)

- 2019年11月 (20)

- 2019年10月 (16)

- 2019年9月 (21)

- 2019年8月 (13)

- 2019年7月 (28)

- 2019年6月 (35)

- 2019年5月 (30)

- 2019年4月 (15)

- 2019年3月 (38)

- 2019年2月 (32)

- 2019年1月 (31)

- 2018年12月 (2)

- 2018年11月 (11)

- 2018年10月 (8)

- 2018年9月 (19)

- 2018年8月 (19)

- 2018年7月 (35)

- 2018年6月 (14)

- 2018年5月 (1)

- 2018年4月 (7)

- 2018年3月 (3)

- 2018年2月 (32)

- 2018年1月 (29)

- 2017年12月 (27)

- 2017年11月 (25)

- 2017年10月 (22)

- 2017年9月 (13)

- 2017年8月 (33)

- 2017年7月 (38)

- 2017年6月 (19)

- 2017年5月 (22)

- 2017年4月 (25)

- 2017年3月 (9)

- 2017年2月 (13)

- 2017年1月 (15)

- 2016年12月 (20)

- 2016年11月 (29)

- 2016年10月 (18)

- 2016年9月 (27)

- 2016年8月 (16)

- 2016年7月 (23)

- 2016年6月 (25)

- 2016年5月 (27)

- 2016年4月 (29)

- 2016年3月 (23)

- 2016年2月 (13)

- 2016年1月 (22)

- 2015年12月 (11)

- 2015年11月 (18)

- 2015年10月 (24)

- 2015年9月 (5)

- 2015年8月 (5)

- 2015年7月 (2)

- 2015年6月 (3)

- 2015年5月 (2)

- 2015年4月 (4)

- 2015年3月 (8)

- 2015年2月 (8)

- 2015年1月 (6)

- 2014年12月 (1)

- 201年11月 (1)

カテゴリー

- お金・住宅ローン・税金 (112)

- くさの工務店の新築工事 (25)

- コラム (104)

- ご案内 (19)

- 不動産・トラブル (64)

- 不動産取引ガイド (1,394)

- 動画 (22)

- 売却 (17)

- 改修工事・リフォーム工事 (32)

- 未分類 (20)

- 物件紹介 (80)

- 生活 (25)

- 相続・贈与 (33)

- 空地空家 (57)

- 購入 (99)