住まいのコラム

賃貸VS購入論争 老後を考えると購入一択です

2022年04月24日

さいたま市での不動産の売却・購入から居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

毎年年始から4月頃まで不動産の繁忙期と言われ、テレビなどで不動産会社のCMが多く流れる時期になります。

こういった時期に必ず出てくるのが「賃貸VS購入」論争です。

最近では著名人がyoutubeで資産の考え方などについて解説していたりします。

まず初めに申し上げたいのが、賃貸と購入のどちらが良いかと問われれば、「時と場合による」が正しい回答です。

ただ、玉虫色の記事を読んでも面白くないので、今回は老後を考えると購入が良いというご説明をいたします。

比較の条件がおかしくないか確認する

「賃貸VS購入」論争がおかしなところが、前提条件が明示されていなかったり、おかしな設定だったりすることです。

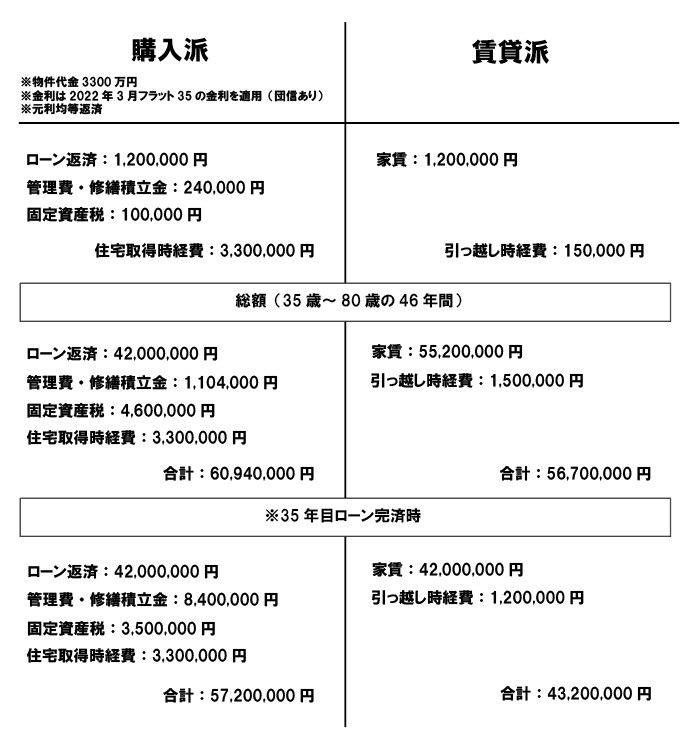

今回の記事では、下記のような条件とします。

・賃料10万円と毎月のローン返済額10万円の比較です。

・マンション(管理費+修繕積立金で毎月2万円と想定)

・賃貸は契約時諸経費1.5か月分、契約更新時1か月分と想定し、引っ越し費用は15万円とします。

・3LDKファミリータイプで広さは違いがないものとします

・住宅ローンは全期間固定で、2022年3月のフラット35の金利を適用します。(団信あり・元利均等・繰り上げ返済なし)

・35歳スタートで2021年の平均余命を考慮して80歳までのシミュレーションとします。

・シミュレーション期間中他エリアへの移住は考慮しません。

・賃貸は10年に1回引っ越すこととします。

・夫婦+子供2人

・賃貸派も購入派も世帯収入は同じとする

まずはコストの比較

賃貸派の支払い合計は5670万円

月々の家賃が10万円で年間120万円。10年に1回引っ越すとして5回引っ越すとします。1回の引っ越し当たり30万円の経費がかかるので150万円。35歳から80歳までで合計5670万円というシミュレーションになります。

購入派がローンを完済する35年目の数字は、家賃が4200万円、引っ越し4回で120万円、合計4320万円です。

購入派の支払い合計は6094万円

毎月のローン返済が10万円で年間120万円なのは賃貸派と同じです。マンションなので管理費・修繕積立金が月2万円と想定して年間24万円。更に固定資産税が年間10万円かかるとします。

35歳から80歳までの合計が6094万円と賃貸派よりも400万円ほど高い結果になります。

ちなみにローン完済時は、ローン返済額4200万円、その他経費で1520万円、合計5720万円ということになります。

この結果から結果的に賃貸の方がお得だ、とするのが賃貸派の意見となります。

老後に圧倒的な差が

先ほどの数字を見てみます。

ローン完済時の購入派の支払い合計は5720万円、賃貸派は4290万円とその差は1430万円にもなります。

しかし80歳時点では購入派が6094万円、賃貸派が5655万円とその差が400万円くらいに縮まっています。

単月の支払いで見ると、賃貸派は家賃が最後まで10万円かかるのに対し、購入派はローンを完済すると、月々3万円弱で住むことができるようになります。

少し前に老後に2000万円くらい貯蓄がないと生活できないという問題がニュースになりました。

購入派が浮いた月々の金額を7万円とすると年間で84万円になります。

ローン完済から80歳までの11年間で924万円にも上り、老後に必要と言われた資金のうちおよそ半分を賄えることになります。

対して賃貸派は変わらず家賃を支払わなければならないので、年金の中から家賃をねん出し続けなければなりません。

老後はグレードダウンを余儀なくされる賃貸派とグレードダウンしなくてもよいという選択肢を持つ購入派

老後の話をすると「いやいや子供が独立して夫婦2人になったらもっと安い家賃のところへ住み替えればいいじゃないか」と思われる方も多いと思います。

事実夫婦2人の生活で3LDKファミリータイプは過剰ですし、年金収入の中から月10万円の家賃を負担するのも現実的とは言えません。

賃貸派は老後に住空間のグレードダウンをすることが合理的なのです。

※シミュレーションでは移住を想定していないため、すこし矛盾を感じるかもしれません。

ただ、子供が独立してから移住というテーマは購入派ができないわけではないので今回は割愛しています。(家を売って住み替えれば良いだけだからです)

ここでは少し視点を変えてみます。お金ではないソフト面に目を向けます。

「実家」という概念があります。

子供がかつて育った家を指す場合と、親が現在住んでいる家を指す場合があります。

一般的なイメージは、お盆や年末年始に子供が孫を連れて帰省する先が実家という概念ですね。

賃貸派は老後の移住を余儀なくされるので、この実家という概念が崩れます。

夫婦二人だけが生活するスペースに、孫を連れて帰省した子供世代が数日間滞在するのはあまり現実的とは言えません。

つまり賃貸派は一般的な実家という概念を(より具体的に挙げるとお盆や年末年始における子供世代との過ごし方)変えることを余儀なくされるとも言えます。

さて、対して購入派ですが、ローンを完済した家はまさしく資産です。

そのまま住み続ければそのエリアでは格安の経費で住むことができるようになります。

かつて子供達が育った家なので、年末年始に帰省してきても十分に対応できますね。

購入派にとっても夫婦2人の生活で3LDKファミリータイプは過剰ですので、売却して住み替えることも可能です。

ここでも違いは「老後にグレードダウンを余儀なくされる」か「グレードダウンしなくてもよいという選択肢を持つ」かで、老後のQOLに大きく影響を及ぼす違いだと言えます。

ローン返済が消えてなくなるわけではない

先ほどのシミュレーションに戻ります。

トータルコストが購入派:6094万円、賃貸派:5655万円、その差400万円と記載しました。

46年間で400万円の差なので微々たるものなのですが、この差を取り上げて賃貸派がお得だと主張する少し困った方がいます。

確かに実際に動いたお金は記載の通りなのですが、賃料は消えてなくなりますが、ローンを完済すれば家が残ります。

「新築で買ってもローン完済時には築35年のボロ屋で二束三文にもならない、とても資産とは言えない」というのが賃貸派の意見なのですが、築35年の物件がいくらで取引されているのか、調べてみればわかるはずです。

総額4200万円のローンだと約3300万円の物件を購入することになります。

3300万円の物件が400万円未満でしか売れない、もしくは買い手が付かないのであれば賃貸派がお得と言えますが、3300万円の物件が半値以下になるとは考えにくいですね。

ローンが返済できなくなるリスクはありますが家賃を支払えなくなるリスクもあります

賃貸派の主張で多いのが「失業などでローンが返済できなくなる」というものがあります。

確かに収入がなくなるとローンが返済できなくなり売却を余儀なくされます。

購入からの期間が短いと残債が残ってしまうことも多いでしょう。(特に新築)

住む家を失いそのエリアよりも安い地域への住み替えを余儀なくされます。

しかし収入がなくなると住み替えを余儀なくされるのは賃貸でも同じですよね。

今回の想定はローンの返済額も家賃も同額で設定しているので、ローンを返済できなくて移住を余儀なくされるくらい経済的にひっ迫した状況に陥ったら、当然家賃も払えないので安い地域へ住み替えるしかなくなります。

住宅購入時に挙げられるリスクはそのほとんどが賃貸にも当てはまります。

もちろん購入派のみのリスクがないとは言いません。代表的なものは災害リスクです。

家に住むことができなくなったら再建費用などを負担しなくてはならなくなります。

特に戸建てを購入する場合は、その地域のハザードマップをよく見て、より災害リスクの低いエリアを選択する必要があります。

賃貸派のメリットで「自由に動ける」が挙げられますが、このメリットを行使できる人はごくわずかと言えます。

ご夫婦のお仕事や子供の就学環境を考えると、賃貸と言えども自由に住む場所を選べるとまでは言えないからです。

今回のシミュレーションでは10年に1回の引っ越しと想定していますが、10年に1回を超えるペースで引っ越しを行うと、その分コストがかさみます。

また、真新しい住居に住み替えできると思われている方が多いのですが、賃貸にも新築プレミアや築浅プレミアはあるので、真新しいというよりはそこそこの物件を渡っていくというイメージが現実的と言えます。

購入物件の方が質が高い理由

3300万円の物件と月10万円の賃貸物件の比較がおかしい、購入物件の金額が低すぎるのではないか、一般的な賃貸物件よりもグレードが下がる物件しか買えないのではないか、と主張する方もいました。

しかしこれは間違いです。全く逆です。

賃貸物件には必ずオーナーがいます。

事業として行っているので、原価と利益が必ず存在します。

ここでいう原価は物件取得費用とその維持管理コスト、多くの場合は金融機関に支払う利息です。(細かく言うとその他事業経費や広告コストも加味します)

わかりやすく言えば、ローンで家を買って人に貸すというイメージです。

当然ながら、毎月の返済金額を下回る賃料設定にはなりませんし、空室リスクや維持管理コストを踏まえての賃料設定が必要です。

更に利益がなければ事業として成立しないので、オーナーのメリットも加味して賃料設定します。

ここで言うローンは事業用のローンなので、住宅ローンに比べるとかなり高い利息となります。

つまり同一エリアという想定の場合、物件以外の費用がある以上、賃貸物件のグレードが購入物件のグレードを上回ることはほとんど考えにくいのです。

購入派が気を付けるべきこととは

健全な経済環境において持ち家比率が高くなるのはそれが合理的だからです。

日本が持ち家志向だからというわけではありません。

現状で賃貸を選択するべき人は「住宅ローンが組めない人」と「住居費を消費しても問題ないくらい収入のある人」と「短期間で移住しなければならない人(所謂転勤族)」です。

シミュレーションでは収入は同じという想定だったので、賃貸を選択する場合は老後に備えてかなり頑張って貯金をしておかなければならない生き方になるとも言えます。

それでは購入派が安心かというとそうとも言い切れません。

家の買い方が悪いと老後に売ろうと思っても売れなかったり、ローン返済中の失業や離婚などで残債を大きく残す結果にもなりまねません。

家の買い方については別の記事でご紹介しますが、いつでも売れる家を買う必要があります。

不動産の資産価値は立地が全てですので、「都市部により近いエリアを選ぶ」「駅に近い物件を選ぶ」のが失敗しない買い方の基本となります。

また、新築は購入時に事業者の利益分一気に資産価値を毀損する買い方なので、新築を買いたい方はいざという時に備えて貯金ができる余裕のある資金計画が大切です。

間違っても夫婦二人の収入を合わせてギリギリ買える新築物件に手を出してはいけません。※テレビで取り上げられる住宅ローン破産の事例はほとんど新築です…

今回の記事はある有名人がyoutubeで「賃貸一択!」と言い切っていた動画を見たのがきっかけです。

その動画では資産とは収益を産むものを指すのであって、住宅購入は負債である、というような表現をしていましたが、家を買って自分に賃貸すると考えれば見え方が変わりますし、今回ご紹介したようにローン完済後を考えると十分価値のある投資ではないかと思います。

また、詳細は別の記事でご紹介いたしますが、住宅購入は早ければ早いほど「お得」です(格安で住める期間が長くなります)。

そして家の買い時は「金利が安い時」です。

将来的に家を買いたいと思われている方はなるべく早く実行に移すことをお勧めいたします。

~人生に愛すべき住まいを。~

さいたま市の不動産の売却・購入は、くさの工務店にご相談ください。

- [前の記事] 住宅購入前に考える?!子育て後の住まいの選択肢!

- [次の記事] 思い描く理想の収納