スタッフブログ:月別: 2020年8月

ウィズコロナの時代に考える不動産購入

2020年08月29日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

最近でもだ多くのコロナウイルス感染症患者の数が報告されています。

こんな状態ですので、自粛宣言の有無に関わらず、テレワークによる勤務体制を維持されている方も多いようです。

そして、このテレワークの期間中に、自宅のリフォームや購入を検討された方も多いのではないでしょうか。

在宅勤務・テレワークをきっかけに住宅購入・リフォームを検討したいとする人が4割以上に上った、という調査もあるようです。

実際にテレワークをしてみると、必要なワークスペースが確保できない、家族がいて業務に集中できない、といった不満があるようです。

私自身も在宅勤務をすることがありますが、小さい子供もおり、なかなか業務に専念することができません。

「家族それぞれの独立した部屋が欲しい」「ワークスペースが欲しい」といった要望があるのではないでしょうか。

もし完全テレワークなどが可能になり、通勤時間という制限がなくなった場合には、やや都心から離れた戸建なども検討候補に入ってくるのかもしれません。

一方で、不動産市況としては、市場にあるマンション・戸建の在庫は減少しています。

自粛明けから、購入希望者の動きは活発になり始めていますが、物件の売出の動きはまだ緩慢です。

現状では在庫が少ないため、あまり選択肢が多くないのも実情かと思います。

こうした状況下では、良い物件に巡り合った場合に、即断即決できる準備が必要になるかと思います。

住宅購入において譲れない条件の確認や、問題物件を見極める情報、購入を決めた場合に先手を打てるローンの事前審査など、やっておくべきことはたくさんあるかと思います。

弊社でも、ZOOMを利用したオンライン打ち合わせや内見など、皆様の不動産購入準備をお手伝いできる環境をご用意しております。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

避難行動は浸水前に行動しよう!

2020年08月28日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

7月上旬、熊本県を中心とした記録的な大雨による影響で、球磨川(くまがわ)が氾濫し、八代市(やつしろし)、球磨村(くまむら)、人吉市(ひとよしし)など同県南部は甚大な被害をもたらしました。

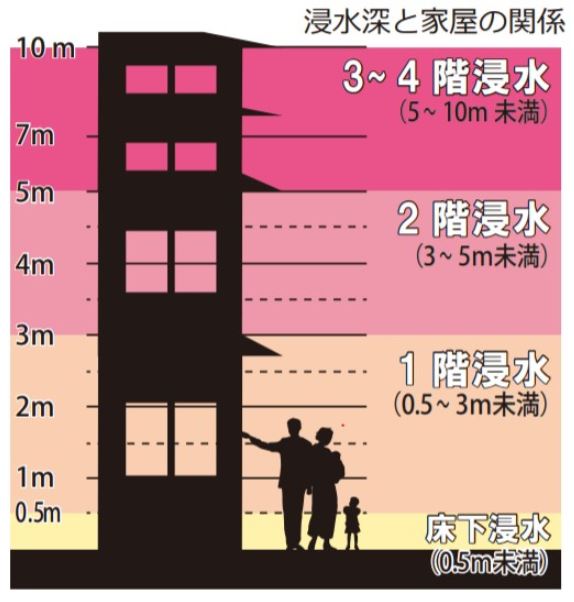

水害(河川氾濫)から身を守るためにも、今回は、「浸水深と家屋の関係」そして「避難時の注意点」をお伝えします。

堤防が決壊した時は、浸水深及び浸水区域が一気に増加するため、氾濫した水が集まる低地などの地域では、特に速やかな避難行動が必要です。

いったん堤防が決壊すると、一気に水かさが増し避難が困難になるため、雨の状況に注意しながら、大雨が降るようであれば早めに避難しましょう。

避難所へ向かう途中に小さな河川がある場合や道路の高低差によっては、避難が困難になる場合があるため、あらかじめ避難経路を複数確認する必要があります。

■避難行動は浸水前に!

【想定浸水深】0.5m未満

・地上が浸水すると地下に一気に水が流れ込んできて地下からの脱出は困難となる。

・車での避難が危険な場合がある。

・浸水の深さがひざ上になると徒歩による避難は危険。

・避難が遅れた場合は、自宅等の上層階へ移動する。

・マンション等の高い建物に居住している場合は、無理に避難する必要はない。

ただし、浸水が長時間継続した場合や孤立した場合の問題点について認識しておくことが必要である。

【想定浸水深】0.5~3.0m

・1階の住民は、床上浸水になり、避難が遅れると危険な状況に陥るため、避難情報のみならず、河川の水位情報等にも注意し、必ず避難所等の安全な場所に避難する。

・水・食べ物・貴重品などを2階以上に持って上がる。

・浸水が始まってからの避難は非常に危険なため、近くの丈夫な建物の2階以上に移動する。

・マンション等の高い建物に居住している場合は、無理に避難する必要はない。

ただし、浸水が長時間継続した場合や孤立した場合の問題点について認識しておくことが必要である。

【想定浸水深】3.0m以上

・ 2階床面が浸水するため、2階建て住宅及び2階の住民は、避難が遅れると危険な状況に陥るため、避難情報のみならず、河川の水位情報等にも注意し、必ず避難所等の安全な場所に避難する。

・ 高い建物の住民でも、浸水深が深く、水が引くのに時間を要することが想定されるため、事前に避難所等の安全な場所に避難する。

とにもかくにも、台風の接近や、大雨が予想されている場合は、天気予報や川氾濫危険情報等に十分注意し、暗くなる前に早めの避難をお勧めします。暗くなって大雨の中の非難は危険です。

特に災害に弱い高齢者や子供のいるご家庭では、夕方までに早めの非難をするようにしましょう!

また今から住宅購入を検討される方は、ハザードマップを必ず確認することをお勧めします。ハザードマップで危険なエリアは、出来るだけ避けた方が良いですが、東京城南エリアではハザードマップに浸水予想エリアに入っている地域がほとんど。浸水予想エリアに入っている場合は、さらに「浸水深予想」まで必ず確認しましょう。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

新型コロナウイルスの影響により、非接触での住宅ローンも登場している?!

2020年08月27日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

■新型コロナウイルスの影響により、住宅ローンの返済に苦慮されている方が増えている?!

現在、新型コロナウイルスの影響で収入が途絶え、返済困難に陥っている人が増えているようです。そのような方は、一日も早く、金融機関の相談窓口に足を運び、相談される事をお勧め致します。緊急事態宣言の全国への拡大に伴い、金融庁も、金融機関に対して、住宅ローン関連の相談に対して、柔軟に対応するよう要請しています。その為、親身に相談に乗ってくれる金融機関が増えているのではないでしょうか。

相談をしないまま、支払いの延滞が続くと最悪の場合、住宅が「競売」に掛けられるという事態も起こりえます。また、「今月だけは黙って遅れても大丈夫」と安易に考えてしまうと、延滞の事実は個人信用情報機関に載り、滞納が解消された後も5年間は消えません。その影響は、家のリフォームローンや車のオートローン、ショッピングローンといった新たな借り入れの審査や、新しくクレジットカードを作るときの審査などにマイナスに影響します。

その為、これから住宅ローンを組まれる方は、某大手テレビCMでも流れていますが、「ご返済は計画的に・・・」という話を頭の片隅に置いておいていただきたいと思います。

可能であれば、給料の半年分の貯金があると生活は比較的、楽なようです。

■最近は非接触での住宅ローンも登場している?!

住宅ローンの顧客開拓でフィンテック企業と金融機関が連携するシーンが増えているようです。フィンテック企業が借り手のデータに合わせて適したローンを提案し、金融機関にバトンを渡すといった連携がメインとなるようです。新型コロナウイルスの影響で営業戦略の再構築を迫られるなか、効率的に顧客との接点を増やすための協業が加速しているようです。弊社とお取引のある金融機関において、緊急事態宣言が発せられたタイミングでは、「テレワーク体制はあり得ない」と話されているシーンが頭に印象として残っています。

そのような業界の為、フィンテック企業がAIを活用し、過去の成約事例に基づき構築した分析モデルを利用し、借り手の職業や雇用形態、職種、年齢、購入物件の特徴などから、買い手の住宅ローン審査の「通りやすさ」を判定する仕組みのようです。

残念な事に多くの金融機関は自社の金融商品の販売に気が取られ、住宅ローンを中立的に判断するシーンが少ないです。また、そのような立場で相談に乗る窓口が少なく、「金融機関選びが難しい」と声を上げる消費者もいるようです。本来はより低い金利のローンを借りられるのに高い金利を払い続けている人も少なくありません。人によっては、ただ銀行口座を持っているという理由だけで、その金融機関で住宅ローンを組まれている方もいます。

フィンテック企業は利便性を高めるとともに、銀行に新たな顧客との接点を提供する。超低金利が長引く中、銀行は住宅ローンでも営業効率化やネットを通じた融資に軸足に移しているようです。

■日本の約10倍の住宅ローン市場を抱える米国について

住宅ローン市場が日本の約10倍の米国では、個人からオンラインで資金を募るなど「モーゲージテック」と呼ばれる企業が約50社もあるようです。現在、日本のスタートアップ企業は数社と非常に少ないため、成長余地は大きいマーケットが存在するようです。また、国内において、住宅ローンテック企業と銀行とは競合する部分が少なく、決済などの分野と比べて協業を進めやすいようです。

新型コロナウイルスの影響により、今後益々オンライン化の流れは強まると思います。銀行の住宅ローン取引は依然として紙やファクスでのやり取りが多く、WEB化対応の遅れが顕著です。顧客の利便性向上と業務効率化の両面で連携が進めば、銀行の営業体制そのものを変える契機にもなりそうです。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

2020 年7月度の不動産相場

2020年08月26日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

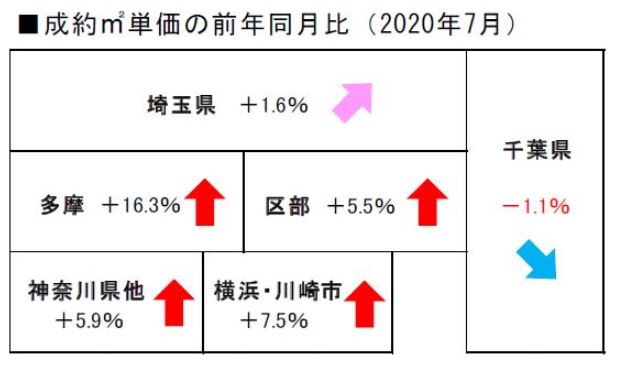

公益財団法人東日本不動産流通機構(通称:東日本レインズ)から、2020 年7月度の不動産流通市場動向が発表されました。以下、首都圏エリアの中古マンション地域別成約㎡単価の部分を抜粋しました。詳細は下記リンクをご覧ください。

○東京都

7 月の東京都区部は81.76 万円/㎡と前年比で5.5%上昇し、多摩は43.93 万円/㎡で前年比プラス16.3%の2 ケタ上昇となり、双方とも3 ヶ月連続で前年同月を上回った。

○神奈川県

7 月の横浜・川崎市は51.35 万円/㎡と前年比で7.5%上昇し、6 月に続いて前年同月を上回った。神奈川県他は32.44 万円/㎡と前年比で5.9%上昇し、3 ヶ月連続で前年同月を上回った。

○埼玉県・千葉県

7 月の埼玉県は32.07 万円/㎡と前年比で1.6%上昇し、6 月に続いて前年同月を上回った。千葉県は27.64万円/㎡と前年比で1.1%下落した。

◆公益財団法人東日本不動産流通機構

『月例報告 Market Watch サマリーレポート 2020年7月度』

http://www.reins.or.jp/pdf/trend/mw/mw_202007_summary.pdf

家を持っている方も、これから買う方も、常に不動産相場は確認しておくようにしましょう!

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

ご自身のお持ちの家財。再調達価格はいくらかご存知ですか?

2020年08月25日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

火災保険で、建物と家財に保険を掛けることが多いと思いますが、火災保険のパンフレットなどに記載されている家財の再調達価格の例をご覧になられた事はありますか?

これは保険会社が一般的な家族構成にて算出したものになるのですが、思ったより高額になってしまっているのかなという印象です。

ですが、実際の一般家庭の家財の金額を算出すると、そこまで開きがないという事がわかりました。

◆40代4人家族の例(夫婦・長男・長女)◆

ご主人の持ち物:220万円

奥様の持ち物:440万円

子供達の持ち物:100万円

趣味・娯楽・スポーツ関連:150万円

リビング:160万円

台所・お風呂等:115万円

子供部屋・寝室・和室:180万円

その他:110万円

合計 約1475万円 ※ざっくりの計算となっております。

これを見ると、そんなに家財にお金をかけていたという認識がない方も多いかと思いますが、一般的な金額の算出となりますので、参考にしていただけたらと思います。

この金額から見ても再調達価格の例との金額が近くなるので、火災保険に加入する際に改めてご自身のお持ちの家財を再度確認される方が良いのではないでしょうか?

何度かここでもお話しをしておりますが、住宅購入時にはお金がかるので火災保険料を抑えたい気持ちもわかりますが、保険は何かあった際に備えて入るものですので、そこをしっかりと考えて加入していただけたらと思います。

火災保険、生命保険の見直しなども弊社ではご相談を承っておりますので、お気軽のお問い合わせいただけたらと思います。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

建設工事の式典(地鎮祭)

2020年08月24日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

家を建てる施工として着工→上棟→竣工の順に行われます。

その間に地鎮祭や上棟式などが行われますが近年では略式や行わないこともあるようですがあまり知られていない

建築工事の式典について調べましたのでご紹介いたします。

地鎮祭について

地鎮祭とは、建築の三大式典の一つで、新築工事に着手する前に土地の神に祈る儀式となります。お祈りをする目的としましては、主に下記の2点となります。

その土地に住む神様を祝い鎮め、土地を利用させてもらう許可を得る。

これからの工事の安全と家の繁栄を祈願する。

神主がその土地の神様を呼び、祈りを捧げる儀式になります。

(祈りの儀式には地域や宗教によって異なるため、複数種類があります。)

ここからは地鎮祭を行うにあたって、事前に知っておいた方がよいことをご紹介いたします。

地鎮祭の流れ

1.神座の四隅に斎竹(いみだけ)を立てて、注連縄(しめなわ)をめぐらし、紙垂を下げます。

四隅に立てる際に、1辺2メートル四方に配置します。(注連縄は竹の上部約2メートルの高さで右奥(東北)の隅より時計回りに張り巡らします。)

2.米、塩、山の幸・海の幸・畑の幸(それぞれ3種類ずつ)と神酒(みき)を飾ります。

3.神酒、米、塩、白紙敷地を中央と四隅にまきます。(四方祓い)

4.地鎮祭が終わるとその場所で直会(なおらい)を行います。

(直会とは、祭りの終了後に神前に供えた神酒(みき)を神職や参列者で飲むことをいいます。)

5.神主より建物の基礎工事の時に建物のほぼ中央に埋めてくださいと、鎮物(しずめもの)が渡されます。

鎮物とは、工事の無事を祈って地中に埋めるもので、小形の鏡や御弊などを埋めます。

6.設計者が鎌、施主が鍬(くわ)、施工者が鋤(すき)の順で、盛砂を三度作業する仕草を行います。

地鎮祭をするタイミング

地鎮祭をする日取りを決める際に、大安・先勝・友引などといった六曜の吉日を選ぶ方も多いですが、

神道で行う地鎮祭に吉日は関係ありません。

(お祝い事の為、心情的に仏滅を避けて、大安の午前中を選ぶ方が多いです。)

地鎮祭にかかる費用相場

神主さんへ包む初穂料平均

2~5万円程度が相場となりますが、地域や神社によって異なるので、神主に確認しておくのがよいでしょう。

お車代

遠方からお呼びした場合に、5千円程度必要となります。

お供え物

神主に用意していただいた場合に5千円~1万円程度必要となります。ご自身で用意したほうが安く済むことが多いです。

※参列していただいた棟梁などの関係者への祝儀は必要ありません。

地鎮祭をする際にこちらが用意するもの

地鎮祭で用意が必要なものを予め把握しておき、早めに準備を進めておくことが大切です。

お供え物

清酒(一升)⇒のし紙をつけてもらいましょう

お米(一合)⇒洗米

塩(一合)⇒敷地を清めるために必要となります。

水(一合)

海の幸⇒魚(鯛が一般的)、昆布、するめ

山の幸⇒果物(りんごやオレンジなどの季節のものが一般的)

野菜⇒地面の上にできるもの(トマトやナス)と、地面の下にできるもの(人参や大根)

紙コップ(人数分)

杯の代わりに使用します。

初穂料

2~5万円(のし袋に入れましょう)

御供物料

お供え物を神主に用意していただく場合のみ。

竹、しめ縄、砂、鎌、鋤、鍬

施工者が用意してくれます。

祭壇

神社で借りられる場合、施工者が持っている場合があります。

※最近では、「地鎮祭セット」などといった便利なネットサービスもあるので、ハウスメーカーや工務店に確認してみたほうが良いと思います。

地鎮祭の服装や注意点

地鎮祭での服装

一般家庭の地鎮祭では、スーツなどの正装である必要はありません。建設会社の方々も作業着で出席することもあり、施主や家族の方々も普段着で問題ありません。

むしろ、挨拶周りを行う必要もあるかと思いますので、動きやすい服装がおすすめです。

地鎮祭での注意点

普段から工事を行っており、騒音を発しています。近所の方々はその音を不快に思っていることもあります。

そんな普段不満を抱えた近所の方々が、地鎮祭を行うにあたって、挨拶に来ないと新居で暮らす前から悪印象を与えてしまい、ご近所付き合いをマイナスからスタートさせてしまうかもしれません。

地鎮祭が始まる前に、あらかじめ地鎮祭が行われること、お騒がせすることをお伝えしておくことが大切です。ちょっとしたことでご近所付き合いを円滑に進めることができるので、挨拶周りはしておいたほうが良いと思います。

いかがでしょうか。私も知らない事だらけでいい勉強になりました。

次回は上棟式についてです。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

未来の水害への備えを

2020年08月23日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

去年の台風19号(令和元年東日本台風)や昨今の熊本県球磨川の氾濫等水害等、水害による自然災害が甚大な被害をもたらしています。

昔から繰り返し起きている水害は、最近、毎年のように起き、そしてこれからも必ず起きます。

「被害に遭うとは思わなかった」

水害のたびに繰り返し聞かれることばです。自分が被害に遭うと思って、今のうちに避難の方法を確認しておきましょう。

■ハザードマップでリスクを確認しよう

こうした被害に合わないために必要になるのが「早めの避難」です。

大切なのが「自分の住む地域のリスクを知る」こと。ハザードマップの確認です。

各市区町村で発表していますので、必ず確認をしておきましょう。

STEP1(知る・気づく)

・自分が今どのような場所・地形に住んでいるのか?

・水害が起こったらどうなる?

・水害が起こったらどうする?

・避難を呼びかける情報を知る。(情報の調べ方、受け取り方)

各市区町村で発表しているハザードマップの確認をしましょう。

STEP2(考える・決める)

水害のときの避難先を事前に決めておきましょう。

避難手段も考えておきましょう。

STEP3(備える)

避難のときに持って行くものなどを確認し、日頃から備えておきましょう。

避難先や避難途中で必要なものを非常持ち出し品としてまとめておいたり、 避難先や避難方法を決めておきましょう。

日頃から備えておくことで、 いざというときすぐに避難を始めることができます。

STEP4(想う・伝える)

自分だけでなく、家族や大切な人の対応も確認し、お互いに伝えましょう。

地域みんなで助け合うことも大切です。

日頃から、家族で避難先や避難のタイミングを決めておくが大切です。

過去の被害の多くは、氾濫や浸水、土砂災害などが想定された場所で起きています。周辺のリスクをあらかじめ知ったうえで、「早めの避難」を心がけて下さい。

また、今からマイホームを購入検討している方は、購入検討先のエリアのハザードマップなどは必ずご覧ください。

これだけ自然災害が多いと、水害等自然災害が受けやすいエリアは不動産の資産価値にも影響が出てくると思われます。その辺りも踏まえて、お住まい探しをされることをおすすめします。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

不動産トラブルと「事故物件」

2020年08月22日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

不動産購入や賃貸を検討されている場合、「事故物件」という言葉をお聞きになったことがあるかもしれません。

火事や事故・自殺などが発生したことのある不動産などが「事故物件」と呼ばれます。

有名なところでは「大島てる」という事故物件公示サイトでは、過去に事故や事件があった情報などが公開されています。

https://www.oshimaland.co.jp/

こうした良くないイメージの付いてしまった不動産は、一般的には敬遠されがちですし、資産価値もあまり高いとは言えません。

この事故物件のように、その物件で事故があったということは「心理的瑕疵(かし)」と呼ばれます。

「瑕疵」とは「傷や欠点・欠陥」といった意味です。

不動産事業者は、対象不動産に心理的瑕疵がある場合には、買主や借主に説明する義務があることになっています。

ただし、説明すべき事故の範囲や期間などについては、一律の定めはありませんでした。

20年前の事故について、説明義務があったかどうかで裁判になったケースもあります。

そこで今回、公益社団法人全国宅地建物取引業協会連合会は、「孤独死に係る説明・告知のあり方に係る考え方」を取りまとめました。

この発表でテーマになったのが、事件性の低い、建物内での死亡に関する事例です。

報告書では、「賃貸住宅は、そこに人が居住等し生活をする以上、そこで「死」という事実が発生することは不可避であり、高齢社会の進展や、自宅で最期を迎えることを希望する者の増加等も踏まえれば、賃貸住宅で『死』という事実が発生することは、通常にありうるということを基本としなければならない」とされています。

そして、「賃貸住宅内で以前死があったという事実があり、それが一人暮らしの者であったからといって、そのことのみをもってただちに事故物件となると考えることはできない」ことを確認すべきとしました。

例えば、昨今では高齢者の自宅での孤独死、といった事例がニュースになってしまうことがあります。

このような事例について、報告書では、孤独死があったからただちに事故物件となるわけではなく、発見に至る経緯や後日借り主が知り得る可能性などを考慮すべき、とされました。

事故物件の定義について、一つの指針を示したかたちになるかと思います。

ただ、こうした事例は、各人によって「全く気にならない」又は「絶対に避けたい」などとその評価が大きく異なります。

スムーズな不動産取引が行われるようにするためには、判断の基準になるものが必要です。

他方で、一律に基準を設定して、機械的に判断できるものではないことも事実です。

また、ご自身が気にならなくても、将来、売却を検討される際に、価格に影響を与えてしまうケースもあります。

賃貸の場合と違い、不動産購入の場合には、自分が気にならないからいいや、では済まない問題かと思います。

不動産の売買の現場でも、販売チラシに「告知事項あり」として、前所有者の孤独死などが告知されるケースもあります。

そうした場合には、その経緯なども踏まえ、総合的に判断する必要があります。

不動産はあくまでも資産として捉えるべきものです。

物件探しには、「将来売れるのか?貸せるのか?」といった視点からも、ぜひご検討ください。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

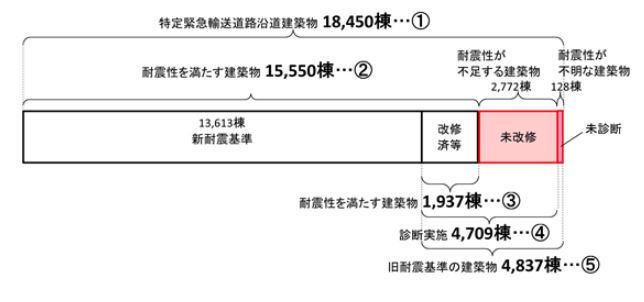

耐震診断の義務化対策道沿い旧耐震マンションについて

2020年08月10日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

耐震診断の義務化対象道路とは?

災害発生時に、被災者の避難や救急活動等を円滑に行うための路線を緊急輸送道路と言います。

その緊急輸送道路のうち、特に重要な緊急輸送道路が「耐震診断の義務化対象道路」として指定され、沿道建築物については、耐震診断の実施が義務となっています。

(この、耐震診断の実施が義務付けられている物件を東京都では「特定緊急輸送道路沿道建築物」と呼んでいます。)災害が起こった時に、建物が崩壊してしまったら道路がふさがれて、車が通れなくなってしまう可能性があります。そういうことにならないようにすることが目的です。

耐震診断の現状

東京都では耐震診断の義務化対象道路沿いの旧耐震マンションが4,837棟。

そのうち、未診断・改修工事未済は下記の通りだそうです。(平成30年6月現在)

未診断(耐震性不明)・・・128棟(約2.6%)

改修工事未済(診断の結果、耐震基準に適合していなかったが、改修工事をしていない)・・・2,772棟(約57%)

参考 東京都都市整備局

http://www.metro.tokyo.jp/tosei/hodohappyo/press/2018/07/31/05.html

未診断や改修工事未済の旧耐震マンション。住宅ローンは使える?

まず、古いマンション(ここでは昭和56年5月以前の旧耐震マンションとします)は資金調達の面でも難しさがあります。多くの方は住宅購入時に住宅ローンを組まれるはずです。融資を受ける訳ですから、金融機関の審査があります。この審査基準が中々難しいのです。旧耐震基準のマンションの場合は、主に下記のような制限があります。旧耐震基準のマンションを買うときには安全性(耐震性)の観点を持つことは当然のことながら、購入に踏み切る時には、以下の点もよくよく確認をしておく必要があります。

借入可能期間が短くなる

銀行所定の年数から築後経過年数を引いた残りの年数が最長借入可能期間となるというところが多いです。例えば銀行所定の年数が60年、築年数が40年だった場合、住宅ローンを組める最長の期間が20年となります。中には所定の年数が40年に設定されている金融機関もあり、旧耐震の場合には差し引いた年数がひと桁やマイナスになってしまうことから、実態としては融資対象としていないという銀行もあります。

「特定緊急輸送道路」沿いの場合

特定緊急輸送道路に指定されている道路沿いに建っている場合、耐震診断書の提出を求められます。耐震診断を受診していなければ、そもそもダメですし、耐震診断を受診したとしても、耐震診断は現行法との比較になる為、当然耐震性不足という判定になっているはずで、結局のところ融資がおりないケースがあります。

特定緊急輸送道路沿いではないが、耐震診断を受けている場合

耐震診断を受けていなければ融資の際にはその点について不問となるのですが、よかれと思って耐震診断を受けてしまっているマンションの場合、逆に融資が下りなくなる可能性が高くなります。耐震診断をしていて、耐震性を満たしていれば問題ありませんが、前述の通り、基準自体が厳しくなっている訳ですから、耐震性不足との判定になることの方が多いはずです。よって、耐震診断書があるがゆえに融資が受けられなくなるということが起こってしまいます。診断結果を受けて耐震改修を行なっていれば良いのですが、現実的にはそのようなマンションは殆どありません。また1階の足回りだけの簡易改修の場合もありえるので注意が必要です。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

借金対策!住宅ローンが払えなくなったらどうするか?

2020年08月09日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

住宅ローンを払えない人はどのくらいいるかですが、フラット35を扱っている住宅金融支援機構では、貸しているお金のうち貸付先が破綻したり3ヶ月以上延滞したりしたのは、2018年度中は全体の1.56%にあたる3,666億円、そうなる前に返済猶予など貸付条件の変更をしたケースまで含めると8,206億円(全体の3.49%)にのぼるとしています。

現在コロナウィルスのために企業が経営危機に陥り希望退職者募集も激増していると言います。人生には予期しない出来事が起こるものです。多額の借金の代表である住宅ローンの返済が厳しくなった時の対策を紹介します。

1.住宅ローンが払えなくなった時の流れなど

(1) 住宅ローンが払えなくなった時の流れ

住宅ローンが払えず滞納してしまった場合の流れを見て行きます。

・滞納して1ヶ月目は電話や郵便で金融機関からローン滞納の通知が伝えられます。

・滞納して2~3ヶ月目には督促状や催告状といった返済の要求を強く求める書類や電話がきます。

・さらに滞納し、約3ヶ月目で個人信用情報へ事故記録が掲載され、新しくクレジットカードを作ることやローンを組むことが困難になります。

・6ヶ月経過するとローンを分割で返済する事が不可能となり、10~11ヶ月目で競売を申し立てられる場合もあります。

競売とは法的に家が差し押さえられた状態で、入札により買主が決定した所で立ち退きを要求されます。

(2) 住宅ローンを滞納しそうな場合の家計の見直し

まず、住宅ローンを滞納する前にできるだけ早く家計の見直しを行う必要があります。

家計の見直しには第1に経費節減があります。生命保険の見直しと掛け捨て型への変更、電気・ガス会社の変更等、固定費をできるだけ減らすことが大切です。スマホ経費もかかっているため格安スマホに変更するなどもあります。子供のお稽古事も減らすべきです。

第2には、収入対策です。専業主婦(夫)の場合は共働きとすること、また、副業を行うことなどです。

2.住宅ローンの返済が苦しくなったらどうするか?

住宅ローンの返済が苦しくなった場合の対策としては、主に下記の5つの方法が存在します。

(1) 現在の金融機関に相談してリスケジュールする。

リスケジュールとは、融資・ローンにおいて返済が困難となった場合に金融機関に借り入れ条件の変更を行うことです。現在ローンを組んでいる金融機関に相談します。

一時的な返済額の減額や返済期間を延長して貰うことで債務者(ローンの契約者)の負担を減らせる可能性があります。1年程度金利部分のみを支払い、元本の返済を猶予してもらう措置や、返済期間をローン返済の最長期間35年まで伸ばす等の方法があります。

・具体的な条件変更の救済措置例

倒産などで収入がダウンし、住宅ローンの支払いが困難になった場合が対象となります。

目安としては、一定の収入基準に該当して、条件変更をすることで支払いを継続できる人が対象となります。

返済期間の延長(最長15年)+ 元金据え置き期間の設定(最長3年)などです。

返済期間の延長に加えて、一定の期間支払いをする際に元金の支払いが免除され、利息のみの支払いとなります。

ただし金融機関からの信用は落ちてしまい、新しい融資を受けづらい事態に陥ってしまうケースがあります。

(2) 別の金融機関のローンへ借り換える。

借り換えとは、現在の不動産ローンを別の金融機関の融資によって返済し、新たなローン契約を締結することです。

借り換えによって現在より金利が低くなった場合、毎月の返済額や総返済額が少なくなる可能性があります。返済期間を35年より短く設定している場合、長期固定金利に切り替えることも検討できます。

ただし、一般的に、住宅ローンを借り換え、総返済額を圧縮するには金融機関によって異なりますが、下記の3つの条件すべてか少なくとも2つ以上をクリアしている必要があると言われます。

{1} 現在組んでいる住宅ローンと借り換え後の住宅ローンとの金利差が1.0%程度

{2} 住宅ローンの残債が1,000万円以上

{3} 住宅ローンの残りの返済期間が10年以上

さらに、住宅ローンの借り換えには事務手数料や保証料、印紙代、登記費用といった諸費用がかかります。ちなみに諸費用は、借入れ金額や返済期間、借入先の金融機関によって異なりますが、30万円~80万円程度かかる場合が多くあります。

また、借り換えが出来る場合でも想定通りに金利を下げることができず、融資年数が限られてしまう可能性があります。再びローンの返済が苦しいという事態に陥らないかのために、借り換え後の返済をシミュレーションしておく必要があります。再度、返済状況が滞ってしまった場合には審査が厳しくなります。

ローンの返済期間が短縮可能で住宅ローン控除を受けている場合は、返済期間によっては住宅ローン控除の対象から外れてしまうケースがあります。引き続き住宅ローン控除を受けられるかの確認が必要です。

(3) 不動産の売却、または任意売却を行う。

住宅を手放す覚悟ができた方は売却・任意売却でローンを一括返済します。売却を行う上で注意すべき点は売却代金でローンの一括返済ができるかがポイントになります。複数の不動産会社に見積もりを依頼し、売却代金の相場を知っておきます。

{1} 「アンダーローン物件」の場合

査定の結果、売却代金でローンを一括返済できる「アンダーローン物件」の場合は、不動産会社に仲介を依頼し、購入希望者が見つかった際に交渉を行い引き渡す流れで売却が可能です。

{2} 「オーバーローン物件」の場合

ローン残債の方が多く家を売却した代金でローンを一括返済できない「オーバーローン物件」の場合は、差額を現金で支払うか、任意売却という方法で売却をする必要があります。

任意売却は、売却するにあたり金融機関の許可が必要な方式です。住宅ローンには持ち主がローンを返済できなくなった際に家を担保にする抵当権が金融機関によって設定されています。ローンの返済が出来なくなった場合、金融機関は抵当権を行使することで家を競売にかける事も可能となります。任意売却では金融機関から抵当権の解除の許可を条件に不動産売却を行います。

オーバーローンで売却を希望する際はまず金融機関へ相談し、任意売却の条件について確認することが大切です。

(4) リースバックで現在の家に住み続ける。

リースバックとは、ローンが返済できなくなった家を金融専門業者に売却し、買主である業者から売却した家を賃貸物件として借り、家賃を支払うことで今までの家に住み続けられる仕組みのことです。

利用できるかどうかは、リースバック会社の基準によります。アンダーローンであることや賃貸需要の見込める物件であるなどの一定の条件が必要とされる場合もあります。

なによりも現在の家に住み続けることができるメリットがあります。

(5) 個人再生を利用する。

住宅ローン以外の債務(車のローンやキャッシング等)の返済にも問題があるケースでは「個人再生」で債務の返済総額を減額し、残りを原則3年間に分割で支払うという方法があります。

・減額された借金をおおむね3年かけて支払う。

個人再生は、裁判所に再生計画の認可決定を受け、借金を大幅に減額してもらう手続きです。自己破産は裁判所から免責決定をされると、借金の支払義務がなくなりますが、個人再生では、減額された借金をおおむね3年かけて支払うことで、残りの借金については、支払義務がなくなります。

・借金は5分の1に減額される。

個人再生の場合、借金は5分の1に減額されますので、借金を3年分割で支払うために返済も楽になります。

・自宅を残せる場合も

自己破産の場合は、一定の価値がある所有財産は処分の対象になってしまいますが、個人再生の場合は、生命保険や車などの資産を持ったまま手続が出来ることも特徴の一つです。さらに、住宅ローンが残っている自宅については、住宅資金特別条項(いわゆる「住宅ローン特例」)を利用できれば、住宅ローンはそのまま返済を継続することで、自宅を処分する必要はありません。

なお、住宅ローン特例が認められるための要件では、下記のような条件が必要とされます。

{1} 本人が所有している(共有可)。

{2} 建物の床面積の2分の1以上が居住用である。

{3} 現在、本人が居住している。

この他にも住宅ローン特例には他にもさまざまな条件や注意点があります。

個人再生に向いている方の特徴としては、任意整理では支払えないような多額の借金を抱えている場合や、持ち家等、処分したくない財産がある場合です。

また、自己破産を行なえない職業(保険外交員、警備員等)に就いている方などは、個人再生を選択する場合もあります。

なお、個人再生は個人信用情報や官報に掲載されてしまい、手続きが煩雑であるというデメリットがあるため、慎重に検討する必要があります。

まとめ

・住宅ローンの返済が苦しくなった場合の対策としては、主に下記の5つの方法が存在します。

(1) 現在の金融機関に相談してリスケジュール

リスケジュールとは、融資・ローンにおいて返済が困難となった場合に金融機関に借り入れ条件の変更を行うことです。1年程度金利部分のみを支払い、元本の返済を猶予してもらう措置や、返済期間をローン返済の最長期間35年まで伸ばす等の方法があります。

(2) 別の金融機関のローンへ借り換える。

借り換えによって現在より金利が低くなった場合、毎月の返済額や総返済額が少なくなる可能性があります。

(3) 不動産の売却、または任意売却を行う。

注意すべき点は売却代金でローンの一括返済ができるかがポイントになります。残債の方が大きいオーバーローン物件の場合には課題が残ります。

(4) リースバックで現在の家に住み続ける。

リースバックとは、ローンが返済できなくなった家を専門業者に売却し、買主である業者から売却した家を賃貸物件として借り、家賃を支払う事で今までの家に住み続けられる仕組みのことです。家賃の金額が払えるかどうかなどの検討が必要です。

(5) 個人再生を利用する。

個人再生は、裁判所に再生計画の認可決定を受け、借金を大幅に減額してもらう手続きです。

離婚したら債務返済、共有不動産の処理、不動産の売却はどうなる?

2020年08月08日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

離婚しても不動産などの財産が共有名義になっていることが多くあります。また、夫婦共有名義の自宅に住宅ローンが残っている場合も多くあります。共有不動産やローン残債の金融の問題の処理は、離婚とは別に処理していかなければなりません。これらの問題は複雑で厄介でもあり、特に、離婚に関わる債務返済、共有不動産の処理、不動産の売却について説明します。

1.離婚と債務返済

離婚を考えているけれどなかなか踏み切れない、という人の悩みの一つに夫婦が抱えている借金があります。夫婦に借金がある場合、離婚した後に返済の負担が来ると思うと不安です。しかし、実のところ、夫婦の借金は離婚した後でも、名義人でなければ返済義務が生じることがありません。離婚する際の夫婦の債務の返済について説明します。

(1) 離婚する時の夫婦の債務は名義人が返済する。

借金を抱える夫婦が離婚をする場合、法的には債務の返済義務は名義人に生じます。名義人でない夫婦の一方が債務を肩代わりすることや、債務の一部を負担することはありません。

(2) 財産分与

夫婦が離婚する際、有している財産を分け合うために財産分与を行いますが、仮に債務しか残らなかった場合、名義人が名義人でない夫婦の一方に財産分与を請求して、債務を負担させることは基本的に認められていません。

ただし、離婚する時に夫婦の債務は、共有財産と特有財産に分けられますが、財産分与のときに混同されてしまうと、他の方の受け取れる金額が減ってしまうことがあるので確認が必要です。

{1} 共有財産

共有財産は、婚姻中に夫婦が共同で形成した財産のことをいいます。共有財産には主に下記のものがあります。

不動産(マイホームや投資用のマンションなど)、車(自家用車)、預貯金、家具・家電、退職金、保険料(生命保険など)、債務(生活のために借りたお金)などです。

共有財産に含まれる債務は、生活費が不足した際に借りたお金だけでなく、マイホームやマンションなどの不動産や車を購入するために借りたローンの残債も含まれます。また、子供の教育ローンの残債も共有財産です。

共有財産は財産分与の対象になっているため、離婚の際に夫婦で分け合います。共有財産が財産分与の対象になっているのは、婚姻費用の分担として民法760条で下記のように定められているからです。

【民法760条】

夫婦は、その資産、収入その他一切の事情を考慮して、婚姻から生ずる費用を分担する。(日常の家事に関する債務の連帯責任)

つまり、婚姻中の共有財産は、夫婦が共同生活をする上で互いに必要なものなので、財産だけでなく購入するための債務も、名義人に関係なく離婚するときには分け合う必要があるのです。

{2} 特有財産

特有財産は、財産分与の対象外になっている財産になり、民法762条によって下記のように定められています。

【民法第762条】

夫婦の一方が婚姻前から有する財産及び婚姻中自己の名で得た財産は、その特有財産(夫婦の一方が単独で有する財産をいう。)とする。

つまり、結婚前から有していた債務は、婚姻中の共同生活に関係ないので財産分与の対象外になります。また、婚姻中であっても自分都合の債務は特有財産になるため、ギャンブルや趣味などでつくった借金は、財産分与に含まれません。

(3) 財産分与で受け取れる金額

{1} 財産分与の割合は基本的に折半

共有財産を財産分与する場合、不動産や車など価値のある財産から債務を差し引き、残った金額を夫婦で分け合います。財産分与の割合は基本的に折半です。

たとえば、離婚する夫婦の共有財産が、2,000万円の価値がある不動産と夫名義の住宅ローン1,000万円だった場合、夫婦がそれぞれ受け取る金額は下記のようになります。

2,000万円(不動産)-1,000万円(住宅ローン)=1,000万円

1,000万円÷2人(夫婦で折半)=500万円(1人あたりの受取額)

ただし、マイホームなどの不動産は、離婚後も夫婦のどちらか一方が住み続けることがあり、売却や譲渡するのが難しいことがあります。そのため、財産分与では、住み続ける方が相手に毎月一定の金額を支払うなどの条件を決めておくことが大切です。

{2} 財産分与では特有財産と共有財産を混同させない。

財産分与の際、特有財産を共有財産と混同されると、受け取れる金額が少なくなります。婚姻中に相手がギャンブルでつくった借金などです。共有財産に含まれないと主張することが必要です。

(4) 離婚成立後に相手が借金の支払いができなくなった時の対策

離婚が成立し、財産分与が終わったあとに相手の経済状況が悪化するなどの原因で借金の返済が困難になった場合、借金の返済義務が生じてしまう場合があります。

{1} 連帯保証人になっていると返済義務が生じる。

夫婦の一方が特有財産に含まれる借金の名義人であり、もう一方が借金の連帯保証人になっている場合、離婚後に名義人が返済トラブルを起こすと、特有財産に含まれる借金であっても、連帯保証人に返済義務が生じます。離婚をして夫婦関係を解消しても、連帯保証人から外れる処理が行われていないからです。連帯保証人から外れたい場合は、

・本人に新しい連帯保証人を見つけさせて差し替えを行う。

・連帯保証人の差替えを銀行へ相談する。

・住宅ローンの借入を別の銀行へ組替え、借り換えた際に連帯保証人を換える。

・不動産売却して抜本的に住宅ローン返済にあてる。

などの対策が必要です。

(2)相手が死亡した時は子供が借金の法定相続人になる。

離婚後に相手が借金を残したまま死亡した場合、子供に借金の相続が行くおそれがあります。夫婦関係は離婚することで解消されますが、子供は血縁関係があるため、法的な親子関係は解消されないからです。そのため、子供は借金も含めた法定相続人になります。ただし、借金が多い場合は家庭裁判所で相続放棄をすることで借金を返済する義務を回避できます。

2.離婚する時の、共有不動産の処理・順序について

(1) 共有不動産と持ち分

共有とは、1つのものを複数の人が共同で所有することです。1人1人の共有者を「共有持分権者」といいます。夫婦で不動産を共有する場合には、1つの不動産を夫婦が共同で所有します。共有持分権者にはそれぞれの「持分割合」が認められます。

共有持分権者の名前や持分割合は不動産登記簿の「不動産の全部事項証明書」に書いてあります。

不動産を共有していると、それぞれの共有持分権者が自由に不動産を活用できません。

不動産を賃貸に出したり増改築・建て替えをしたり売却したりするには、他の共有者の同意が必要です。リフォーム工事程度でも同様です。

(2) 離婚しても共有状態が解消されない。

離婚しても不動産の所有関係には影響しないので、婚姻時に共有だった不動産は離婚後もそのままになります。

共有状態を解消したければ「財産分与」や「共有物分割請求」によって不動産を分ける手続きをしなければなりません。

(3) 共有不動産を財産分与する方法

離婚時に自宅の共有状態を解消する方法では財産分与があります。

財産分与とは、夫婦の共有財産を離婚時に清算することです。

共有不動産もきちんと「財産分与」をして夫婦どちらかの名義にするか売却しておけば、離婚後にトラブルになる心配はありません。

{1} 財産分与の割合

前述したように財産分与の際は、基本的に夫婦が「2分の1ずつ」に財産を分け合います。

夫婦共有名義の不動産がある場合、共有持分割合は2分の1ずつではなく夫が8割、妻が2割などとなっているかもしれません。そういったケースでも、財産分与のときには2分の1ずつに分け合います。たとえば不動産を売却して現金で分けるなら、たとえ夫婦の持分割合が異なってもお互いに半額ずつ受け取ります。

{2} 共有不動産を財産分与する3つの方法

共有不動産を財産分与するときには、以下の3つの方法から選択します。

- 全部夫名義にする。

1つは、全部夫名義にする方法です。妻名義の持分を夫名義に移し、夫が妻へと清算金(代償金)を支払います。清算金の金額は、不動産の価値の2分の1に相当する金額です。

- 全部妻名義にする。

2つは、全部妻名義にする方法です。この場合も同じように妻が夫へ清算金を支払います。清算金の金額は同様に、不動産の価値の2分の1に相当する金額です。

- 売却して半額ずつに分ける。

3つ目は不動産を売却して分ける方法です。売却代金から経費を引いた金額を夫婦で2分の1ずつ分けます。

(4) 住宅ローンがある場合の財産分与方法

自宅を購入する際には住宅ローンを組むケースがほとんどです。離婚時にも住宅ローンが残っていて夫婦共有になっていたらどうするかですが、住宅ローン残債がある場合にも、基本的には財産分与によって家を分けます。

ただし「アンダーローン」か「オーバーローン」かで、対処方法が大きく変わってきます。

{1} アンダーローンの場合

アンダーローンとは、不動産の価値が住宅の残ローン額を上回っている状態です。つまり、家を売ればローンを完済できます。

残ローンを返済後、残った財産を財産分与の対象として計算します。

{2} オーバーローンの場合

オーバーローンとは、不動産の価値が残ローン額を下回っている状態です。家を売ってもローンを完済できず、ローン返済が残ってしまいます。

この場合、自宅は財産分与の対象になりません。価値がマイナスになってしまうからです。

・オーバーローンの場合の対処方法

オーバーローンの場合、自宅は財産分与の対象にはなりませんが、共有名義をそのまま放置しておくと離婚後にいろいろな問題が発生します。そこで金銭的な清算はしないとしても、共有状態を解消しておくべきです。以下のような方法があります。

- 住宅ローンの名義人が家を取得する。

1つは、住宅ローンの名義人が家を全部取得する方法です。共有になっている家の名義を住宅ローン債務者の単独名義にします。

たとえば夫名義で住宅ローンを組んでいる家が夫婦の共有名義になっている場合、妻が夫に持分を譲り、離婚後は夫が住宅ローンを全額支払っていきます。オーバーローンなので、夫は妻に清算金を支払いません。

- 住宅ローンの名義人でない側が家を取得する。

住宅ローンの名義人でない側が家を取得する方法もあります。ただしその場合、住宅ローン名義も変更しなければなりません。金融機関との契約上必要です。

住宅ローン名義を変更するには、金融機関と交渉して住宅ローンの名義人を変更してもらいます。また、他の金融機関で住宅ローンの借り換えをして現在の住宅ローンを完済する方法もあります。

- 家を任意売却する。

3つ目は家を任意売却する方法です。任意売却とは、金融機関の承諾を得てオーバーローン物件を市場で売却することです。銀行が許可を出せばローン返済途中でオーバーローン状態でも売却が可能です。銀行との協議をして、離婚などをきっかけにこのままでは住宅ローンを返済できないと判断され、許諾を得られた場合に、任意売却の手続きに進むことができます。

任意売却すれば、物件自体がなくなるので、夫婦の共有状態が解消されてローンも大部分を返済できます。残ったローンは支払う必要がありますが、ローン負担額も軽減されます。

通常の不動産売却では仲介手数料や登記費用などの諸費用を自己資金で支払いますが、任意売却では、諸費用を自己資金で用意できなくても、売却代金から支払う事ができます。

3.離婚後の不動産売却

(1) 離婚と不動産売却の時期

{1} 原則は家の売却よりも離婚が先

離婚と不動産の売却ではどちらを先にした方がよいかですが、結論として、特別な事情がなければ離婚が先(もしくは同時)です。ポイントは婚姻中に財産を分けることでかかる贈与税です。

通常、資産をどちらかに与えると贈与税がかかります。

しかし離婚後の財産分与では、贈与税が課せられません。夫婦の財産関係の清算や離婚後の生活保障のための財産分与請求権に基づき給付を受けたものと考えられるためです。

{2} 不動産が共有名義の場合はどちらでもいい。

不動産を夫婦二人で50%ずつ所有しているなら不動産を先に売却することもできます。仮にこの不動産を売却しても、夫婦の持分に応じて現金を半分ずつわけることができるので初めから財産分与している状態です。これは贈与に該当せず贈与税もかかりません。

{3} 家が売れたら離婚

不動産会社の仲介による家の売却には時間がかかります。物件査定から売買契約までに半年程度かかることもあるため、離婚のタイミングとの調整は難しいでしょう。一方で、財産分与での夫婦の取り分を明確にするために「家が売れたら離婚する」という方がいます。離婚をしてしまうと夫婦間で連絡が取りにくくなってしまうこともあるため、「家が売れたら離婚する」というのは、状況によっては売却と離婚のタイミング調整として、一つの選択肢となるでしょう。

{4} 離婚前に家を売る際のポイント

離婚前に財産を分けてしまうと、夫婦間であっても贈与税や不動産取得税が課せられることがあります。

{5} 離婚調停中の不動産売却

離婚調停中の不動産は、夫婦がお互いに納得していれば、家の売却ができます。

売却できない時は、次のような場合です。

・夫婦どちらかが居住しており、売却を拒否している

・共有名義となっていてどちらかが反対している

これらの場合は夫婦間での調停が必要です。

まとめ

・離婚と債務返済では、離婚するときの夫婦の借金は名義人が返済します。

・夫婦が離婚する際、有している財産を分け合うために財産分与を行いますが、仮に借金しか残らなかった場合、名義人が名義人でない夫婦の一方に財産分与を請求して、借金を負担させることは基本的に認められていません。

・財産分与の基本的な対象は共有財産で、特有財産は、財産分与の対象外になっています。

・共有不動産を財産分与する割合では、基本的に夫婦が「2分の1ずつ」に財産を分け合います。

・共有名義の不動産で、住宅ローン残債がある場合の財産分与方法では、アンダーローンの場合は不動産を売ればローンを完済できますが、オーバーローンの場合は不動産を売ってもローンを完済できず対応策が必要です。

・離婚と不動産売却の時期では、原則は家の売却よりも離婚が先がプラスです。贈与税がかからないためです。

さいたま市内の不動産相場についてお伝えをします。

2020年08月07日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

今さいたま市内の不動産が注目されています。

都内への通勤の利便性、子育てしやすい住環境がファミリー世代に人気で人口が急速に増えています。

そんなさいたま市内で浦和区、緑区、南区を中心に40年活動する老舗不動産会社くさの工務店には、都内不動産業者様から今回のテーマに関するお問い合わせを多く頂戴しています。

さいたま市内の不動産相場は、確かな経験と見識のあるくさの工務店にお任せください。

多くのお客様また不動産業者様からのお問い合わせをお待ちしてます。

□さいたま市内の土地の価格は?

ではさっそくさいたま市内の不動産相場について解説をしていきますが、

まずはさいたま市内のおおよその相場観を掴むために、2020年1月1日時点のさいたま市内の公示地価をみてみましょう。

参考URL さいたま市の公示地価ランキング

https://tochidai.info/saitama/saitama/

公示地価とは、国土交通省の土地鑑定委員会が各地域の標準地を選定し、1月1日時点の土地の価格を不動産鑑定士による鑑定や調整を経て、1㎡あたりの土地取引の指標的な価格を表したものになります。

つまりこの価格をベースに土地の取引が行われていることになります。

上記公示地価ランキングを見てみると、公示地価が一番高いのは大宮区です。

1㎡あたり平均65万円で1坪あたりは平均217万円、上昇率も高くなっています。

理由は、大宮区の中心地JR大宮駅周辺の商業地域の地価上昇が顕著となっています。

大宮駅周辺は古くは地名の由来となった“大いなるみや”の氷川神社を中心に発展し、現在は鉄道の街として埼玉一の商業地と繁華街で人の往来も多い地域です。

当然に土地価格もさいたま市内一の価格となっています。

尚、駅周辺の商業地と少し離れた住宅地で公示地価にはだいぶ価格差があるので詳しくは後ほど解説します。

2番目は、旧浦和市の浦和区です。

公示地価は1㎡あたり平均45万円で1坪あたりは平均151万円となっています。

JR浦和駅周辺には商業施設が多くあり、また浦和区内の住宅地は住みやすく古くより富裕層が多く人気の立地となっています。

また教育にも熱心な家庭が多く、特に常盤小常盤中学区の住宅地も人気です。

更に浦和高校などの県内屈指の名門校もあるのも浦和=子育て、教育の街のイメージが根強いのです。

3番目は、大宮区の隣の中央区です。

公示地価は1㎡あたり平均31万円で1坪あたりは平均105万円となっています。

特にJRさいたま新都心駅周辺では開発が進んでおり、大型の商業施設“コクーンシティ”や現在建設中の大型マンション“SHINTO CITY”、他赤十字病院や大宮警察署やバス交通広場まで、今まさに街が出来つつある場所です。

完成すれば更に街の魅力が上がり地価上昇が見込めるエリアかもしれません。

という事でまずはさいたま市内の公示地価ランキングをお伝えしましたが、次は各エリアの相場について解説していきます。

□各エリアの不動産相場について

さいたま市内では、JR京浜東北線や上野東京ラインが停車する交通の利便性の高い駅が人気です。

大宮、浦和、北浦和、南浦和、武蔵浦和界隈が比較的人気のエリアとなります。

◆大宮区の不動産相場について

大宮区にはJR大宮駅やJRさいたま新都心駅があります。

大宮駅周辺は、マンションが多く東口には大型のタワーマンションもあります。

2020年7月現在大宮駅周辺での新築マンションの販売はありませんが、供給されれば坪300万弱位で販売されるでしょう。

中古マンションの相場は大宮駅やさいたま新都心駅徒歩10分圏内に絞ると坪260万円~270万円(70㎡換算;5,500万円~5,700万円)が相場となります。

同駅で徒歩10分以上の立地となると、坪230万~240万円(70㎡換算;4,800万円~5,100万円)が相場となります。

また、大宮駅やさいたま新都心駅周辺の土地の取引き相場となりますが、徒歩15分以内で坪110万円~120万円、徒歩15分以上で坪90万円~100万円となっています。

公示地価の価格との違いの原因は、商業地の評価額は住宅地の評価額より高くなっており平均値を大きく押しあげていることが要因です。

◆浦和区の不動産相場について

浦和区には、JR浦和駅や京浜東北線のJR北浦和駅があります。

浦和区は埼玉県の中心地でJR浦和駅周辺には商業施設や埼玉県庁など街は古くより発展しています。

また、近くの別所沼で江戸時代に鰻が採れた事から鰻屋の老舗が多く、キャラクターにもなっていますが“鰻の街”としても知られています。

まずはJR浦和駅周辺となりますが、中古マンションは徒歩10分圏内で坪270万~280万円(70㎡換算;5,700万円~5,900万円)が相場となり大宮駅周辺よりも若干高くなっています。

同駅で10分以上となると、坪190万円~200万円(70㎡換算;4,000万円~4,200万円)となります。

駅から離れるとだいぶ価格差がでてきており、駅に近い立地に拘らならければお得に住宅を取得出来るエリアになっています。

JR浦和駅周辺の土地の取引の相場となりますが、徒歩10分以内で坪150万~160万円、徒歩10分以上で坪90万~100万円となっています。

駅周辺に住宅地が多い浦和駅周辺の方が大宮駅周辺より、土地取引の金額も高くなっています。

次に、JR北浦和駅周辺となりますが電車は京浜東北線のみとなりますが、人気の常盤小常盤中学区は人気があり不動産相場を押し上げておりマンションの共有等も活発です。

そんなJR北浦和駅の中古マンションですが、徒歩10分以内で坪210万円~220万円(70㎡換算;4,400万円~4,600万円)となります。

同駅で徒歩10分以上となると坪180万円~190万円(70㎡換算;3,800万円~4,000万円)となります。

JR北浦和駅周辺の土地の取引相場となりますが、徒歩10分以内で坪130万円~140万円、徒歩10分以上で坪50万円~60万円となっています。

◆中央区の不動産相場について

中央区は大宮区と浦和区の間に立地し、JR埼京線の北与野駅や南与野駅、京浜東北線の与野駅があります。

中央区の中古マンションの相場となりますが、駅から徒歩10分以内で坪220万円~230万円(70㎡換算;4,600万円~4,800万円)、また徒歩10分以上で坪190万円~200万円(70㎡換算;4,000万円~4,200万円)となります。

中央区の土地の取引相場となりますが、駅から徒歩10分以内で坪140万円~150万円、徒歩10分以上で坪75万円~85万円となっています。

◆南区の不動産相場について

南区は、浦和区に隣接しJR埼京線の武蔵浦和駅やJR京浜東北線の南浦和駅周辺が人気となっています。

JR武蔵浦和駅周辺の中古マンションの相場となりますが、駅から徒歩10分以内で坪225万円~235万円(70㎡換算;4,700万円~4,900万円)となります。

同駅で徒歩10分以上となると坪165万円~175万円(70㎡換算;3500万円~3,700万円)となります。

また土地の取引相場となりますが、駅から徒歩10分以内で坪140万円~150万円となります。

JR南浦和駅周辺の中古マンションの相場となりますが、駅から徒歩10分以内で坪220万円~230万円(70㎡換算;4600万円~4,800万円)となります。

同駅で徒歩10分以上となると坪175万円~185万円(70㎡換算;3,700万円~3,900万円)となります。

また土地の取引相場となりますが、駅から徒歩10分以内で坪145万円~155万円、駅から10分以上で坪80万円~90万円となります。

◆北区の不動産相場について

北区は大宮区の北側に立地し、JR高崎線の宮原駅やJR川越線日進駅があります。

中古マンションの相場になりますが、宮原駅と日進駅から徒歩10分以内で坪130万円~140万円(70㎡換算;2,700万円~2,900万円)と大宮駅から一駅ですがだいぶリーズナブルな価格になります。

また土地の取引相場となりますが、同駅周辺になりますと坪50万円~60万円となります。

◆西区の不動産相場について

西区は、荒川を介して川越市と隣接しており、JR川越線の西大宮駅や指扇駅があります。

またJR大宮駅までのバス便エリアとなる所が多くあります。

マンションの取引は少なく、土地の取引相場をご紹介します。

駅から徒歩10分以内で、坪45万円~55万円、駅から徒歩10分以上で30万円~40万円となっています。

◆緑区の不動産相場について

緑区は、浦和区と隣接しJR武蔵野線の東浦和駅と埼玉高速鉄道線の浦和美園駅があります。

近年、マンションは比較的街が新しい浦和美園駅周辺で多く分譲されています。

中古マンションの相場となりますが、駅から徒歩10分以内で坪150万円~160万円(70㎡換算、3,100万円~3,300万円)となります。

同駅で徒歩10分以上となると、坪110万円~120万円(70㎡換算;2,300万円~2,500万円)となります。

また土地の取引相場となりますが、駅から徒歩10分以内で坪95万円~105万円、駅から徒歩10分以上で坪45万円~55万円となっています。

◆見沼区の不動産相場について

見沼区は大宮区の西側に位置し、JR宇都宮線の東大宮駅や東武アーバンパークラインの大和田駅や七里駅があります。

立地としては大宮駅東口までのバス便エリアが多くあり、緑豊かな大型公園や住宅地が形成されています。

中古マンションは、JR東大宮駅周辺での事例のみで坪145万円~155万円(70㎡換算;3,000万円~3,300万円)となります。

また土地の取引となりますと、徒歩10分以内となると坪40万円~50万円、駅から徒歩10分以上となると坪35万円~45万円となっています。

◆桜区の不動産相場について

桜区は浦和区の西側に位置し、JR武蔵野線の西浦和駅があります。

過去1年以内で中古マンションの取引はなく、土地か中古戸建ての取引が中心となっています。

駅からは離れる立地が大半であるので、主要駅までのバス便若しくは車をメインに動く世帯が多く居住する地域です。

土地取引の相場となりますが、西浦和駅や南与野駅が利用できる徒歩10分以内は、坪55万円~65万円、それ以外の地域となると坪35万円~45万円となります。

◆岩槻区の不動産相場について

岩槻区は、さいたま市の西側に位置し雛人形の生産が多く、人形の街として古くから有名な所です。

区内には東武アーバンパークラインの岩槻駅や東岩槻駅があります。

岩槻駅周辺では近年分譲マンションの供給もありますが、過去1年以内に限ると中古マンションの取引はなく、土地や中古戸建ての取引が中心となっています。

土地の取引相場になりますが、岩槻駅から徒歩10分以内で坪60万円~70万円、徒歩10分以上で25万円~35万円となっています。

不動産相場は不動産流通機構レインズ掲載の成約事例より独自に調査をした結果となります

調査条件

〔土地・マンション共通〕 成約事例の算出は2020年7月から過去1年以内の物件

〔マンションのみ〕 築10年以内の物件、広さ60㎡~80㎡

□まとめ

これまでさいたま市内の不動産相場についてご紹介してきましたがいかがでしたでしょうか。

JR大宮駅や浦和駅は交通の利便性が高く街も発展しているので駅に近い立地は高値で推移していますが、

一駅先に行ったり駅から10分以上離れると比較的リーズナブルに住宅が取得できることがおわかりいただけたと思います。

どの立地で住宅を検討したいかのご参考にしてください。

ドローン(小型無人機)を活用したインスペクションの普及に向けて ドローンの所有者に登録義務付け(200グラム以上)

2020年08月06日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

■6月17日に航空法改正案が可決され、ドローン(小型無人機)の所有者の登録を義務付け

以前より、ドローン(小型無人機)を活用したインスペクションが普及していくものと考えています。最近ではドローンを活用した配送、物流やインフラ点検などに活用の幅が広がり、また新型コロナウイルスの影響により、非接触での対応を行うため、ドローン(小型無人機)を巡り、様々な意見が飛び交っています。今回は、ドローン(小型無人機)の所有者の登録を義務付ける航空法改正案が6月17日、参院本会議で可決され、成立しました。ドローン(小型無人機)は利用シーンの拡大に伴い落下事故や違反も増加傾向にあるようであり、機体情報を管理し、安全確保のルールを整備する方向で今後も調整されるようです。

航空法の改正を受け、国土交通省は2021年末~2022年始めに登録制度を導入する予定です。航空法が規制対象とする200グラム以上のドローン(小型無人機)の所有者は、氏名や住所、機種などを国交省に申請し、個別の登録記号(ID)の通知を受ける必要があるようです。

ドローン(小型無人機)の個別の登録記号(ID)は飛行時に機体にシールなどで表示する必要があり、登録せずに飛行させた場合は下記のような罰則もあるようです。

未登録のドローンを飛ばした場合の罰則:50万円以下の罰金か1年以下の懲役

将来的にはドローン(小型無人機)から電波発信される機体の情報を管理し、現在の飛行機と同じように、飛行中の機体を把握できるようにしたいそうです。

■ドローン(小型無人機)の事故はどれくらい発生しているのか?!

2019年5月には東京都豊島区の小学校に無許可飛行のドローンが落下した。警察庁によると、2019年の摘発件数は111件で前年比35%の増加。所有者不明の事故が多く、原因究明や安全確保策が課題となっているようです。航空法はこれまでも空港周辺や人口密集地でのドローンの飛行を原則禁止してきたが、違反の摘発は増加傾向にあるそうです。

政府は今後、ドローンに関する免許制度も創設する方針。市街地で目視せずに飛ばすなど、一定の危険を伴う運用をする場合は免許取得を必須とする。学科や実技試験を課して操縦者の技能も審査し、事故防止につなげるようであり、今後はドローンを飛ばすにも大変な時代が来るかもしれません。

■ドローンの活用したインスペクション(建物調査)は普及するのか?!

ドローンは農薬の散布や災害現場の状況把握など人の少ない地域での活用は徐々に始まっているが、人が居住する地域では進んでいません。

少し前には改正宅建業法の施行により、インスペクションのあっせんについての義務化となり、業界的にはそろそろ本格的にインスペクションの重要性について議論されてくるものと考えています。中古住宅購入時はドローンを活用して屋根インスペクションを実施すべきだと思っています。しかし、活用は進んでいないのが現状です。

ドローンを活用するメリットは何と言っても、足場を掛けなければ調査が出来ない高所作業を簡単にクリアできるという点だと思います。人が近づけない高所作業をドローンに任せる事によって、中古住宅購入時の不安を払拭する事が出来ます。

また屋根に上ってみて初めて分かる事として、屋根の向きや方位によって劣化のスピードが異なり、劣化や変色状況をドローンのカメラ撮影によって、明確に判断できます。

通常は双眼鏡による目視調査を行っている方もいますが、ドローンを活用する事でその差は歴然となります。

※周辺が住宅地に密集している地域では、全体の調査は難しい場合もございます。

過去に『中古住宅購入時にはドローンを活用したインスペクションを実施すべき?!』という記事を書いておりますので、ご興味のある方はぜひ、ご覧ください。

■またしても日本はドローンを活用するスピードが遅れている?!先を行く、米国の事情について

航空法は地上から150メートル以上の空域や人口集中地区の上空などで無人航空機を許可なく飛ばすのを禁止していますので、ドローンを宅配サービスなどに活用するには安全確保のルールが必要になっています。

登録制を導入すれば事故や紛失などが起きた際、警察が事故の原因や関与した人を特定しやすくなり、行政が認めていない不特定多数のドローンが空を飛ぶ事態を避けられます。

その状況において、米国や中国では急速にドローン市場が拡大しているようです。米連邦航空局(FAA)によると米国内の商用ドローンは約30万機で、2023年までに3倍程度に増える見込みとのこと。米国では登録制などのルールが整備され、居住地域での宅配サービスの普及が目前に迫っています。

個人的にはこのような仕組みが広がれば、宅配業者の再送問題などは解決できるのではと思っています。今は新型コロナの影響により、直接手渡しをするのではなく、置き配が増えていますが・・・。本来であれば、ドローンで渡してもらった方が安心です。

また、米国のほかカナダ、英国、フランス、オーストラリア、中国などはドローンの登録制度を既に導入しているようです。そのほとんどの国では、登録していないドローンを飛行させると罰則が科されます。

日本では経済界から登録制度の導入を求める声が上がっていましたので、やっと重い腰が持ち上がった感じです。離島に配送するサービスの実験が始まったり、ドローンと人工知能(AI)を組み合わせた警備体制を構築するような実験もスタートしています。日本郵便は山間部や過疎地で配達の効率化をめざしていますし、このような動きがどんどん広がっていく事で、今後の日本の将来の経済にも影響を及ぼすものと考えています。

いずれにせよ、ドローンの商用化に関するルールづくり等で新たな仕組みがスタートします。いつか空を見上げると、気持ちよく空を鳥が飛ぶように、いずれドローンが飛んでいる日も来るのかもしれません。個人的にはドローンを活用したインスペクションの普及に、今後も注目していきたいと思います。

今後の参考にお役立て下さい!

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

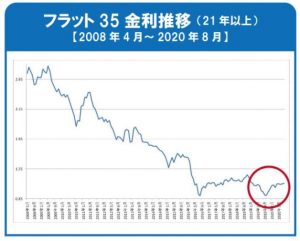

2020年8月 フラット35金利のご案内

2020年08月05日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

2020年8月のフラット35金利は、20年以下が1.04%、21年以上が1.11%と先月から0.01%プラスとなりました。

大手銀行5行の代表的な固定期間10年の最優遇金利については、三井住友銀行とみずほ銀行がそれぞれ現行金利から0.05%引き下げ、残りの3行は据え置きとなりました。

小幅な増減を繰り返していますが、引き続き、低金利水準が継続していると言えるでしょう。

【フラット35 8月実行金利】

借入期間15年~20年 1.04%(先月+0.01%)

借入期間21年~35年 1.11%(先月+0.01%)

※上記金利には団信特約料が含まれておりません。

2020年4月にフラット35の制度改正が行われました。

主な変更点は下記の通りです。

〇総返済負担率の算定に含める借入金の対象が一部見直されます

・賃貸予定又は賃貸中の住宅に係る借入金の返済額を年間合計返済額の対象に追加

・売却予定の住宅に係る住宅ローンの取扱いの見直し

〇資金使途がセカンドハウスの取得の場合の取扱いが一部見直されます

セカンドハウスを取得するための【フラット35】を二重に借り入れることはできない取扱いとなります。

〇【フラット35】借換融資の借入期間が一部見直されます

借入期間の下限「15年」を一部見直し、「「35年」-「住宅取得時に借り入れた住宅ローンの経過期間」」が15年未満となる場合においても【フラット35】借換融資をご利用いただける取扱いとなります。

制度改正に関する詳細はフラット35のホームページをご覧ください。

【フラット35制度改正お知らせページ】

https://www.flat35.com/topics/topics_20200131_1.html

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

住宅ローン利用者の実態調査

2020年08月04日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

住宅金融支援機構より、「住宅ローン利用者の実態調査」が発表されましたので、

皆さまにもシェアしておきます。

今後、住宅ローンを組んで住宅購入検討している方には、参考になると思いますので、是非チェックしておいて下さい。

以下、概要です。

■【調査の概要】

1 インターネット調査

2 調査対象 2019年4月~2019年9月までに住宅ローンの借入をされた方1,548件を調査対象

3 調査実施期間 2020年3月3日~3月23日

4 利用した住宅ローンの金利タイプや住宅ローン選びに関する事項

■【調査結果の概要】

▼利用した金利タイプ

変動型 59.0%

固定期間選択型 26.7%

全期間固定型 14.3%

⇒前年と同様「変動型」が約6割

▼固定金利選択型(当初の金利固定期間)

10年超 45.7%

10年 32.4%

その他10年未満 4.8%

5年 9.7%

3年 6.8%

2年 0.7%

⇒10年or10年以上で約8割弱

▼全期間固定型の商品内訳

フラット35以外 33.9%

フラット35 66.1%

▼世帯年収

いずれの金利タイプも「400万円超~800万円以下」の年収範囲にある世帯が全体の約6割を占める。

▼融資率

「変動型」と「固定期間選択型」は融資率90%超100%以下」で

「全期間固定型」は「80%超90%以下」で

それぞれ利用割買いが最も多い。

▼返済負担率

いずれの金利タイプも、返済負担率「15%~20%以内」の利用割合が最も高い。

▼利用した住宅ローンを選んだ理由(TOP3)

(フラット35以外の利用者)

・金利が低い

・団体信用生命保険の充実

・住宅・販売事業者の勧め

▼フラット35を選んだ理由

・返済額を確定しておきたかった

・金利が安い

・フラット35S(優良住宅取得支援制度)

【参考元資料】 「住宅金融支援機構」の住宅ローン利用者の実態調査

また、上記には掲載されていませんが、日頃お付き合いのある銀行担当者とお話ししてますと、昨今の新型コロナウイルスによる影響で、住宅ローンのボーナス返済を利用する人が激減したとの事です。

この夏にボーナスが減ると予想している方が多い業種は、製造業、サービス業、飲食業と言われており、今後ローンを利用される方のボーナス併用払いも減る見通しです。

また、あるアンケートによるとコロナ禍でボーナス返済を後悔している割合は約30%という結果も出ています。

住宅ローン利用者の中には「借金である住宅ローンは早く返した方が良い」という考えを持ち、ボーナス返済で早めの完済を目指す方もいますが、不確実性の高い時代には返済期間はできるだけ長く設けたほうが安全です。返済期間を長くすることで毎月の返済額を減らすと同時に、手元に現金を残すことができるからです。手元に現金があれば、急な収入減や出費にも対応することができ、教育ローンやカードローンなど住宅ローンの金利よりも高いローンを利用する必要も減ります。もし手元に資金が余るようであれば、必要に応じて繰上げ返済をして返済期間を短縮することも可能です。

様々な情報を踏まえつつ、資金計画を立てることをおすすめします。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

空き家バンクの現状

2020年08月04日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

現在空き家が増えています。しかし、空き家は一般的に流通性を阻む要因を抱えており売るのは簡単ではありません。特に、地方の実家を相続した場合などは不動産の立地上の問題があり流通性が乏しく大変困ります。どうしても空き家物件の情報を広く流通させる必要があります。そのため、国や地方自治体の公的な情報流通制度が空き家バンクとして確立してきました。空き家バンクの現状について紹介します。

1.空き家バンクとは

空き家バンクとは、空き家の賃貸・売却を希望する所有者から提供された情報を集約し、空き家をこれから利用・活用したいと考える人に紹介するマッチング制度です。空き家の有効活用を通して、地域内外の住民交流の拡大および定住促進による地域の活性化を推進することを目的とし、国と全国各地の自治体が取り組みを進めています。

2.埼玉県の空き家バンクについて

空き家の増加は、地域活力の低下を招き、適正に管理されていない空き家は周辺へ悪影響を及ぼす場合があります。そのため、地域に密着した市町村が地域の実情に応じた対策を講じる必要があります。

(1) 埼玉県内空き家の現状について

平成30年住宅・土地統計調査(総務省統計局)によると、県内の住宅は約338万戸のうち、約34.6万戸が空き家となっており、平成25年調査時点と比べ、空き家の戸数は約9千戸、空き家率は0.7ポイント、それぞれ減少しています。しかしながら、利用目的のない空き家(いわゆる「その他空き家」)(戸数:約12.4万戸、率:3.7%)については、戸数は約1.2万戸、率は0.3ポイント、それぞれ増加しています。

令和15年の空き家数は約84万戸、空き家率は21.5%と予測しています。

*埼玉県内空き家の現状

https://www.pref.saitama.lg.jp/a1106/akiyataisaku1.html

空き家率・その他空き家率は、県北部、西部を中心に高い傾向にあります。一方で空き家数は、県南部に多く、その他空き家数は県南部、北部に多い傾向にあります。(平成30年住宅・土地統計調査(総務省統計局))

*埼玉県 総務部 統計課 ホームページ 「平成30年住宅・土地統計調査」

https://www.pref.saitama.lg.jp/a0206/a008/index.html

(2) 空き家対策の周知・啓発のための埼玉県の県民の方向けのチラシ等など

小冊子「住まなくなったらこうする!空き家管理・活用の道しるべ」が発行されています。

建物に住まなくなった場合に建物を持ち続けること及び手放すことのメリットやデメリット、その方法や相談先をまとめた冊子です。建物の今後を考えるきっかけとして活用いただけます。空き家を管理する、空き家を売却する、空き家を賃貸する、空き家の解体、空き家の登記、空き家に関する補助制度等などについての案内が書かれています。

*「住まなくなったらこうする!空き家管理・活用の道しるべ」

https://www.pref.saitama.lg.jp/a1106/documents/michishirube.pdf

その他、空き家の持ち主応援隊(埼玉県空き家管理サービス事業者登録制度)もあります。

埼玉県と不動産団体が連携し、「空き家の持ち主応援隊」を結成しています。空き家の管理、売却、賃貸、解体などを気軽に相談・依頼できる地域の不動産業者を検索できます。

(3) 埼玉県 空き家バンクのご案内

市町村が運営する市町村空き家バンクは、空き家の有効活用を通した「定住促進による地域の活性化」を図ることなどを目的としています。地域別の各自治体が取り組みを行っていますので紹介します。

注)空き家の表現は「空き家」と表現するところと、「空家」と表現するところがありますが、それぞれの自治体の表記に従います。

https://www.pref.saitama.lg.jp/a1107/akiyabanku.html

{1} 南部地域

戸田市空き家バンク(戸田市まちづくり推進課 048-441-1800)

{2} 南西部地域

志木市空き家等バンク(志木市環境推進課 048-473-1111)

ふじみ野市空き家バンク(ふじみ野市建築課 049-262-9043)

新座市空き家バンク(新座市交通防犯課 048-477-2484)

富士見市空家バンク(富士見市建築指導課 049-252-7127)

{3} 東部地域

越谷市(越谷市住まい・まちづくり協議会 090-4619-8722)

吉川市空き家バンク(吉川市都市計画課 048-982-9903)

春日部市空き家バンク(春日部市住宅政策課 048-736-1111)

草加市空き家バンク(草加市都市計画課 048-922-1896)

八潮市空き家バンク(八潮市都市計画課 048-996-3695)

松伏町全国空き家バンク(松伏町新市街地整備課 048-991-1858)

{4} 県央地域

鴻巣市空き家バンク(鴻巣市建築住宅課 048-541-1321)

上尾市空き家バンク(上尾市交通防犯課 048-775-5138)

桶川市空き家バンク(桶川市安心安全課 048-788-4927)

北本市空き家バンク(北本市都市計画課 048-594-5574)

伊奈町空き家バンク(伊奈町都市計画課 048-721-2111)

{5} 川越比企地域

川越市空き家バンク(川越市防犯・交通安全課 049-224-5721)

東松山市空き家バンク(東松山市住宅建築課 0493-21-1424)

坂戸市空き家バンク(坂戸市住宅政策課 049-283-1331)

鶴ヶ島市空き家バンク(鶴ヶ島市都市計画課 049-271-1111)

越生町空き家バンク制度(越生町企画財政課 049-292-3121)

嵐山町空き家バンク制度(嵐山町環境農政課 0493-62-0719)

小川町空き家情報バンク(小川町都市政策課 0493-72-1221)

川島町空き家バンク制度(川島町農政産業課 049-299-1760)

鳩山町空き家バンク(鳩山町政策財政課 049-296-1212)

ときがわ町空き家バンク(ときがわ町企画財政課 0493-65-0404)

東秩父村住宅・空き家バンク(東秩父村総務課 0493-82-1226)

毛呂山町移住定住空き家情報館(毛呂山町企画財政課 049-295-2112)

{6} 西部地域

所沢市空き家利活用等ワンストップ相談事業(所沢市経営企画課 04-2998-9027)

飯能市空き家バンク(飯能市まちづくり推進課 042-973-2268)

入間市空き家バンク(入間市都市計画課 04-2964-1111)

日高市空き家・空き地バンク(日高市都市計画課 042-989-2111)

{7} 利根地域

行田市空き家等バンク(行田市建築開発課 048-550-1551)

加須市空家バンク(加須市交通防犯課 0480-62-1111)

羽生市空き家及び空き地バンク(羽生市地域振興課 048-561-1121)

白岡市空き家バンク(白岡市環境課 0480-92-1111)

幸手市空き家バンク(幸手市市民協働課 0480-43-1111)

宮代町空き家バンク(宮代町町民生活課 0480-34-1111)

{8} 北部地域

北部地域空き家バンク制度(熊谷市、本庄市、深谷市、美里町、神川町、上里町、寄居町

埼玉県北部地域地方創生推進協議会 空き家活用事業部会 事務局 本庄市 企画財政部 企画課 0495-25-1157)

{9} 秩父地域

ちちぶ空き家バンク(秩父市、横瀬町、小鹿野町、皆野町、長瀞町 ちちぶ空き家バンク推進委員会 事務局・秩父地域地場産業振興センター0494-25-0088)

埼玉県のお問い合わせ先

都市整備部 住宅課 〒330-9301 埼玉県さいたま市浦和区高砂三丁目15番1号 第二庁舎1階 電話:048-830-5571 ファックス:048-830-4888

3.全国の空き家状況

総務省統計局の「平成30年住宅・土地統計調査住宅数概数集計」結果の概要によると、

「居住世帯のない住宅」のうち、空き家は846万戸と平成25年と比べ26万戸(3.2%)の増加となっています。

総住宅数に占める空き家の割合(空き家率)は13.6%と平成25年から0.1ポイント上昇し、過去最高となっています。

空き家数の推移をみると,これまで一貫して増加が続いており、昭和63年から平成30年までの30年間にかけて452万戸(114.7%)の増加となっています。

また、別荘などの「二次的住宅」を除いた空き家数は808万戸、空き家率は12.9%となっています。

空き家の内訳を建て方別にみると,一戸建てが317万戸(37.5%),長屋建てが50万戸(5.9%),共同住宅が475万戸(56.2%)となっています。

空き家の建て方別の住宅数の推移をみると、平成20年までは共同住宅の空き家数が急増し、昭和53年から平成20年までの30年間にかけて共同住宅の空き家は336万戸増加しましたが、平成25年以降は増加幅が縮小しており、平成20年から30年までの10年間では13万戸の増加にとどまっています。

4.「全国版空き家・空き地バンク」について

(1) 「全国版空き家・空き地バンク」の概要

国土交通省では、各自治体の空き家等情報の標準化・集約化を図り、全国どこからでも簡単にアクセス・検索できるよう「全国版空き家・空き地バンク」の構築を支援しています。

○令和2年4月末日時点で703自治体参加。

○順次、物件情報の掲載等を推進中。(現在、490自治体が掲載中)

しかしながら、自治体ごとに各々設置されているだけでは、開示情報の項目が異なり、分かりづらく検索が難しいなどの課題もあります。

*国土交通省「全国版空き家・空き地バンク」

https://www.mlit.go.jp/totikensangyo/const/sosei_const_tk3_000131.html

○平成29年10月より、公募により選定した2事業者(株)LIFULL、アットホーム(株)が試行運用を開始し、準備が整った自治体から順次掲載を進め、システムの改善等を行った上で、平成30年4月より本格運用を開始しています。

これらのサイトは、全国の地方自治体、もしくは、地方自治体から空き家バンクの運営について委託を受けた団体が管理している物件の情報を集めたものです。

〇これまでの成約実績は自治体へのアンケート調査等によると、4,300件超の物件が成約済となっています。(令和2年4月末日時点)

・「全国版空き家・空き地バンク」情報サイト

株式会社LIFULL

https://www.homes.co.jp/akiyabank/

アットホーム株式会社

https://www.akiya-athome.jp/

(2) 「全国版空き家・空き地バンク」による空き家等の流通・活用促進事業

{1} 空き家等の有効活用・流通の推進

地域の空き家等の流通・活用促進を図る不動産業団体等における社会のニーズの変化を捉えた重点的政策課題の解決となるモデル的な取組を支援します。

支援対象となる取組み例には次のようなものがあります。

○新技術の活用

・遠隔地の空き家等に対し、IoTやVRなどの新技術を効果的に活用し、空き家の流通・利活用を効率的に実現する取組みです。

○高齢者向け住宅への利活用

・空き家等をバリアフリー化するなど、高齢者が安心して居住できる賃貸等の住宅・施設の提供に対する取組みです。

○外国人向け住宅への利活用

・外国人の増加に伴い、外国人が居住する住宅の確保及び円滑な入居スキームの構築に向けた取組みです。

○空き家の不動産最適活用の取組み

・外国人等の観光客向けの民泊活用

・農地付き空き家を利用した農泊体験施設

・空きビルや店舗等をサテライトオフィスとして有効に活用

{2} 先進的な取組や優良事例の全国展開

過去に支援したモデル的な取組事例(H29~)より、成功要因や課題等を分析・整理し、自治体や空き家等を利活用する事業団体等、空き家所有者などに対し、全国的な周知・展開を図ることで更なる利活用を推進します。

<周知方法・展開例>

○自治体や空き家対策に取り組む団体等を集めた利活用方法等の説明会の実施

○全国版空き家・空き地バンク等の空き家関連情報サイトにおける、空き家利活用モデルの紹介

○空きビルのサテライトオフィスとしての活用

○不動産取引の専門家である宅建業者等のノウハウを生かし、地域における空き家等の利活用を促進

○空き家の利活用に取り組む団体、地方自治体等の先進的取組、優良事例等の全国展開を促進などの取り組みが行われています。

まとめ

・空き家バンクとは、空き家の賃貸・売却を希望する所有者から提供された情報を集約し、空き家をこれから利用・活用したいと考える人に紹介する制度です。

・埼玉県内空き家の現状については、平成30年住宅・土地統計調査(総務省統計局)によると、県内の住宅約338万戸のうち、約34.6万戸が空き家となっています。

令和15年の空き家数は約84万戸、空き家率は21.5%と予測しています。

・埼玉県の空き家率・その他空き家率は、県北部、西部を中心に高い傾向にあります。一方で空き家数は、県南部に多く、その他空き家数は県南部、北部に多い傾向にあります。

・全国の空き家状況では、「居住世帯のない住宅」のうち、空き家は846万戸と平成25年と比べ26万戸(3.2%)の増加となっています。総住宅数に占める空き家の割合(空き家率)は13.6%と平成25年から0.1ポイント上昇し、過去最高となっています。

・国土交通省では、各自治体の空き家等情報の標準化・集約化を図り、全国どこからでも簡単にアクセス・検索できるよう「全国版空き家・空き地バンク」の構築を支援しています。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

2020年の法改正!!チェックしておいてください。

2020年08月03日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

民法が100年ぶりに大改正され、2020年4月に施行されました。

法改正に伴い不動産購入に直接関係のあるものや、そうでないものもありますが、少し紹介したいと思います。

◆瑕疵担保責任

『瑕疵担保責任』とは、売買契約の履行において、引き渡された目的物が種類または品質に関して契約の内容に適合しない場合に、売り主が買い主に対して負うこととなる責任。債務不履行により生じる責任のひとつで、目的物が特定物である場合の「契約不適合責任」と同義である。

●瑕疵担保責任から契約不適合責任に

改正前は目的物に「瑕疵」がある場合、請負人の担保責任の追及が出来るとされていましたが、改正後は目的物が「契約の内容に適合しない」場合に変更されました。

●担保責任に期間

改正前は、担保責任の権利行使の期間制限は「引き渡した時」から1年でしたが、改正後は契約内容への「不適合を知った時」から1年以内の通知へと変更されました。

◆特殊建築物の建築確認について、床面積の条件が緩和

これをまで特殊建築物のうち、用途部分の床面積が100㎡超えるもの新築等については、建築確認が必要とされていました。

この床面積の条件が緩和され、一定の用途に供する特殊建築物のうち、用途部分の床面積が200㎡を超えるものについてのみ、建築確認を受ければよいということになりました。

特殊建築物とは、映画館や演芸場などなので、直接は関係ない法改正ですね。

◆長屋や共同住宅に関する単体規定において、界壁の条件が緩和

これまで、長屋または共同住宅の各戸の界壁は、一定の遮音性能を有し、小屋裏又は天井裏に達するものに限ることとされていました。この条件が緩和され、界壁が一定の遮音性能を有し、しかも、天井が一定の遮音性能を有する場合には、界壁は小屋裏または天井裏に達するものではなくとも、認められることになりました。

これは隣接する住戸からの日常生活の音が低減される為に定められているものです。

冒頭でも申し上げましたが、住宅購入にて直接関係のないものもありますが、法改正によって契約時にチェックしておいた方が良い事もありますので参考までに…

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

家づくりヒヤリングシートの活用

2020年08月02日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

家づくり中で間取りを考えるのはなかなか大変なことです。

家族の個々の考えがあり、重要な度合い違うためどの部屋に重点を置くかを話し合わなければなりません。

ただ、やみくもに話し合ってもまとまりません。

私はネットで家づくりのヒヤリングシートを見つけましたので活用してみました。

内容は家族構成、生活パターン、家の基調色、仕上げ材など事細かく記入するものです。

その中できっちり決めないといけない事がありました。

それは家族間のプライバシーという欄です。

我が家は二世帯を考えているのでここは重要であり、

子供はどう考えているかを聞くにはいいチャンスだと思っています。

記載されていた項目を確認しましたがしっかり決めておかないと家づくりは進まない事がわかりました。

その中でも気になったことは家族間のプライバシーの欄です。

内容は下記の通りです。

・家族の話し声が聞こえる

・家族の気配が感じられる

・玄関の出入りが分かる

・階段や吹き抜けを通じて声が聞こえる

・インターホンで会話する

・プライバシー重視

我が家でも一通り家族で話し合い、家族間のプライバシーの欄に

息子がどこにチェックを入れるかが気になりますが家族の中でどのような考えをもっているのかを知る事も必要だと思います。

まずはこのようなチェックシート

などを使って家に求めているものを確認することが必要なのだと思いました。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

不動産を捨てる!空地・空き家問題の解決に向けて

2020年08月01日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

先日、「所有者不明土地等対策の推進のための関係閣僚会議」が開催されました。

同会議では、「所有者不明土地等対策の新たな基本方針と工程表が決定」されました。

所有者不明土地の問題としては、土地の管理がされず環境が悪化すること、地籍調査がストップしてしまうこと、隣接地のライフラインの設置等に支障が出ること、といったものが挙げられています。

こうした事態の引き金になるのが、登記手続きの放置です。

住所変更をした場合や、相続が発生した場合でも、現行の法律では登記手続きが義務化されていません。

当然こうした登記をする際には費用も手間もかかるため、必要にかられることがない限り多くの人は登記手続きを放置してしまうのです。

その結果、所有者不明の土地が生じてしまいます。

そこで、今回発表された工程表では、「登記手続きの義務化」とその先の「不動産の放棄」に関する

法整備についても触れられました。

本年中にもそれぞれの法案を提出することが、工程表にも明記されています。

大きな転換点になるのは、「不動産放棄」制度の確立かと思います。

現在でも、いわゆる「負動産」と呼ばれる、所有しているだけで負債を生じてしまい、処分することもできない不動産というものがあります。

買い手もつかないエリアで固定資産税だけがかかる土地や、まったく利用していないけれど管理費・修繕積立金だけがかかる売れない別荘など、処分に困る不動産の話は多く聞きます。

こういった不動産を放棄することができる制度を待ち望んでいる方も多いのではないでしょうか。

ただ国としても、何でもかんでも放棄できるようにするわけにはいかないと思います。

滞納している固定資産税や管理費・修繕積立金については清算済みであることが条件になると思います。

まずは土地のみが放棄制度の対象となり、建物については制度の対象から除かれるかもしれません。

また、境界や面積が不明な土地については、その明示を義務化するのか、隣地との紛争がない申出を要求するのか、などの検討が必要です。

もちろん、相続登記については完了させておくことが必須になるはずです。

他にも、放棄することで国や市区町村名義に変更するための手続き費用の問題もあります。

実際に不動産の放棄が制度化されて、手続きがスタートしたとしても、誰もかれもが簡単に放棄できる、とはいかないのではないでしょうか。

こうした行政による所有者不明土地解消への道筋の策定にも期待したいですが、やはり考えなければいけないのは、不動産を購入する側の意識改革かと思います。

不動産を「終の棲家」と考え、「買って終わり」とするべきではありません。

弊社では、お住い購入の際の「出口戦略」というものに注視するようお伝えしています。

一番オーソドックスな出口は「売却」です。

仕事の都合や生活環境の変化などで住替えが必要になった場合に、きちんと売却して次のステップに進めるのか。

相続した子供世代に負担をかけることがないのか。

不動産の出口についても思いを馳せていただければと思います。

こうした不動産の出口戦略については、その他「賃貸」などもありますが、今後は「放棄できるか」といった見方も出てくるのかもしれません。

まだ法制度自体がどうなるかはわかりませんが、

不動産を所有している方、所有を検討されている方には注意していただきたい情報です。

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

最近の投稿

アーカイブ

- 2023年6月 (12)

- 2023年5月 (26)

- 2023年4月 (12)

- 2023年3月 (28)

- 2023年2月 (6)

- 2023年1月 (24)

- 2022年12月 (19)

- 2022年11月 (19)

- 2022年10月 (21)

- 2022年9月 (17)

- 2022年8月 (16)

- 2022年7月 (20)

- 2022年6月 (22)

- 2022年5月 (20)

- 2022年4月 (25)

- 2022年3月 (10)

- 2022年2月 (19)

- 2022年1月 (18)

- 2021年12月 (19)

- 2021年11月 (21)

- 2021年10月 (22)

- 2021年9月 (21)

- 2021年8月 (16)

- 2021年7月 (22)

- 2021年6月 (26)

- 2021年5月 (21)

- 2021年4月 (22)

- 2021年3月 (30)

- 2021年2月 (29)

- 2021年1月 (23)

- 2020年12月 (13)

- 2020年11月 (23)

- 2020年10月 (23)

- 2020年9月 (15)

- 2020年8月 (19)

- 2020年7月 (16)

- 2020年6月 (27)

- 2020年5月 (21)

- 2020年4月 (17)

- 2020年3月 (16)

- 2020年2月 (18)

- 2020年1月 (21)

- 2019年12月 (10)

- 2019年11月 (20)

- 2019年10月 (16)

- 2019年9月 (21)

- 2019年8月 (13)

- 2019年7月 (28)

- 2019年6月 (35)

- 2019年5月 (30)

- 2019年4月 (15)

- 2019年3月 (38)

- 2019年2月 (32)

- 2019年1月 (31)

- 2018年12月 (2)

- 2018年11月 (11)

- 2018年10月 (8)

- 2018年9月 (19)

- 2018年8月 (19)

- 2018年7月 (35)

- 2018年6月 (14)

- 2018年5月 (1)

- 2018年4月 (7)

- 2018年3月 (3)

- 2018年2月 (32)

- 2018年1月 (29)

- 2017年12月 (27)

- 2017年11月 (25)

- 2017年10月 (22)

- 2017年9月 (13)

- 2017年8月 (33)

- 2017年7月 (38)

- 2017年6月 (19)

- 2017年5月 (22)

- 2017年4月 (25)

- 2017年3月 (9)

- 2017年2月 (13)

- 2017年1月 (15)

- 2016年12月 (20)

- 2016年11月 (29)

- 2016年10月 (18)

- 2016年9月 (27)

- 2016年8月 (16)

- 2016年7月 (23)

- 2016年6月 (25)

- 2016年5月 (27)

- 2016年4月 (29)

- 2016年3月 (23)

- 2016年2月 (13)

- 2016年1月 (22)

- 2015年12月 (11)

- 2015年11月 (18)

- 2015年10月 (24)

- 2015年9月 (5)

- 2015年8月 (5)

- 2015年7月 (2)

- 2015年6月 (3)

- 2015年5月 (2)

- 2015年4月 (4)

- 2015年3月 (8)

- 2015年2月 (8)

- 2015年1月 (6)

- 2014年12月 (1)

- 201年11月 (1)

カテゴリー

- お金・住宅ローン・税金 (112)

- くさの工務店の新築工事 (25)

- コラム (104)

- ご案内 (19)

- 不動産・トラブル (64)

- 不動産取引ガイド (1,394)

- 動画 (22)

- 売却 (17)

- 改修工事・リフォーム工事 (32)

- 未分類 (20)

- 物件紹介 (80)

- 生活 (25)

- 相続・贈与 (33)

- 空地空家 (57)

- 購入 (99)