スタッフブログ:月別: 2021年12月

2021年 今年の不動産市況を振り返ってみて

2021年12月27日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

2021年もいよいよ 残り僅か・・・。

今年を振り返ると、

私が経験したことのない不動産市況でした。

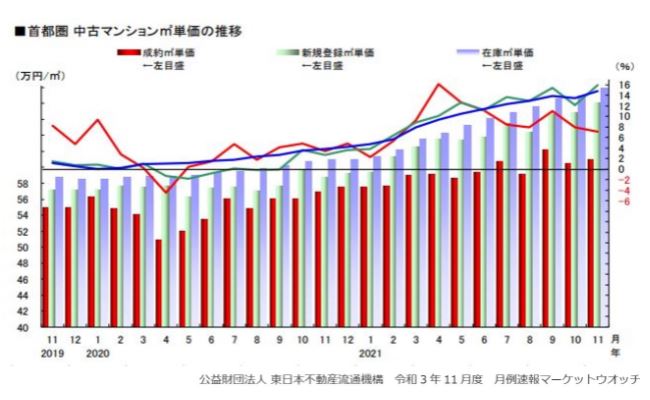

不動産経済研究所によれば、

2021年10月発売の首都圏新築マンション

平均価格は6,750万円と、

1990年のバブル期を超えて過去最高となり話題を呼んでいます。

中古市場でも不動産価格は、

日に日にどんどん上がっていく!

前年比で成約㎡単価は 19 ヶ月連続で上昇、

在庫㎡単価は 46 ヶ月連続で上昇という状況です。

(令和3年 11月度)

今年もたくさんのお客様のお住まい探しのお手伝いをしてまいりましたが、

売り物件の在庫量が例年より少なく、一定の需要があったため、

一瞬で売れてしまう物件が多かったです。

こんなスピード感で売れていく年は過去に記憶がありません!

ちょっと良い物件等は、土日の内見に10組以上が殺到する

ということも決して珍しくなかったです。

良い物件は、価格交渉をするもんなら買えなくなってしまうということで、

満額の買い付けを入れたにも関わず3~4組の買付申し込みが重なり

購入できなかったということが多々ありました。

買付が重なってしまった場合、満額で購入をしたいと言っても

購入できる可能性は、低くくなってしまうため

これは良い物件だなというものについては、買い手のお客様にとっては厳しいですが、即断即決で満額買付が必要な状況でした。

不動産は、基本的に同じものがなく、定価というものがありません。

本当に縁とタイミングそして事前準備をしていないと購入できないという印象でした。

いつが買い時?

昨今の市況を見ていると、わずか3年ぐらい前に、今は高いのでやめておきます

といったお客様はどうしているのか気になるところです。

なかなかタイミングを逃してしまって不動産価格が上昇していくこのタイミングで

ますます買えなくなってしまっている人もいらっしゃいました。

「いつが買い時かがもはやわからない」というお声をたくさんききますが、

私の経験上、お客様が欲しいな、購入を検討しようかな

といったタイミングが一番よろしいかと思います。

なぜなら、不動産の暴落のタイミングで底値で購入したい

というのは、ほぼ無理だからです。

不動産の中でも住宅用の不動産は不況に大変強く、立地さえ外さなければ

極端に価格が安くなることが少ないです。

極端に不動産価格が安くなるという時は、

・需要が減る

・供給量が多すぎる

・金利が上がる

・金融の引き締め

・世界的経済クライシスがおこる

・大災害がおきる

そのような時です。

あなたが計画的にそのような事が起こるまで待つというのは

不可能ではないですが、あまり合理的ではありませんね。

ですから、あなたが購入を検討しようかなと考えたタイミングがその方にとって真剣に考えてみるのが一番良いと思います。

真剣に考えだすと、

・今住んでいる場所の不動産価格が気になる、

・どんなところで暮らしてみたら家族が幸せかな

・自分のご家族の将来の暮らし どうしたいかな?

・購入しようと思ったら、お金の面どうなるのかな?

・どんな物件を購入したらよいのかな・・・

・今買ったら、こんな減税がある・・・

急にいろんな情報が目に入ってきたり自分の暮らしの変化をイメージしてみたり

されると思います。

住宅購入を検討しようかなと思ったタイミングで後は、

どのようなものを選ぶのかどのような住まいがあなたの家族にとって重要なのか

住まいは、家族にとっても基盤になる場所ですからワクワクしながら探しつつ、

高額なお買い物なので、家族の快適性・合理性・不動産の資産性も判断しつつ

検討されますことをお勧めいたします。

~人生に愛すべき住まいを。~

さいたま市の不動産の売却・購入は、くさの工務店にご相談ください。

マンションの総会をWEB総会に切り替える

2021年12月26日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

マンションをお持ちの方にとって、管理組合の総会はマンションの資産価値を維持するうえでも大切な事項になります。

コロナ感染症の影響によりテレワークやWEB会議といった手法が浸透してきましたが、やはりこのマンションの総会のあり方にも新しい流れが生まれています。

WEB総会は開催可能か?

マンション管理組合の総会のあり方を規定する「区分所有法」においては、WEB総会の開催を否定する条文はありません。

そのため、総会をWEB形式で行うことについては、法的な問題はないと考えられています。

また、区分所有法以外では、マンション毎に定められた管理規約などの規定がどのようになっているかを確認する必要があります。

国土交通省でも、マンションの「標準管理規約」を改定し、ITを活用した仕組みづくりを推進しています。

WEB総会のメリット

まず、総会をWEB形式で行うメリットは、物理的な場所の制限がなくなることです。

総会を開催するための部屋や机、椅子、その他備品などの用意が不要になります。

また、リゾートマンションや投資用マンションの場合には、所有者が実際にそのマンションに住んでいないことも多いので、移動の時間やコストを節約することが可能になります。

また、総会をWEB形式で行った場合、通常の議事録の他に、会議内でのやり取りをそのまま録画・録音して保管・公開することも可能になります。

公平で透明性のある議事運営の担保にもつながることが期待されます。

WEB総会のデメリット

一方で、WEB総会についてのデメリットもあります。

テレワークやWEB会議が浸透しているとはいえ、マンションの居住者にはすでにお仕事を引退された高齢者の方など、パソコン操作やITに不慣れな方もまだまだいらっしゃるかと思います。

そうした方の参加が期待できない、というデメリットも発生するかと思います。

WEB総会の開催についてはまだまだメリット・デメリットをきちんと検討する必要があるかと思いますが、こうした総会のあり方もだんだんと変化していくのではないでしょうか。

WEB開催が一般的になれば、そもそもどのような管理会社に管理を依頼するのかを改めて考える機会になる、マンションの共用部としての集会所が不要になる、理事長などの負担が減るといった変化も出てくるかもしれません。

これからマンションの購入を検討する場合にも、どのようにマンションの維持・管理が行われているかという点も、しっかりと吟味したいと思います。

マンション購入は高額の買い物ですし、長期的な資産性という観点も大切です。

お住まい購入のご心配などありましたら、ぜひお気軽にお問合せください。

~人生に愛すべき住まいを。~

さいたま市の不動産の売却・購入は、くさの工務店にご相談ください。

進化する木造建築

2021年12月24日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

最近では賃貸マンションにも壁や天井に木を取り入れたり、木を取り入れる建物が多くなってきたような気がします。

環境建築として木造建築が世界のトレンドなっているようです。

日本で注目される木造建築ランキング

10・ふれあいキューブ(埼玉県春日部市)

9・亀山市立関中学校(三重県亀山市)

8・こなはなアリーナ(静岡県静岡市)

7・真庭市落合総合センター(岡山県真庭市)

6・江東区立有明西学園(東京都江東区)

5・認定こども園ミライズそら(兵庫県丹波市)

4・屋久島町役場(鹿児島県屋久島町)

3・新柏クリニック(千葉県柏市)

2・おしゃっち(岩手県大槌町)

1・有明体操競技場(東京都江東区)

が紹介されていました。

有明体操競技場では屋根には鉄骨などを用いない木構造梁が採用され、世界最大級となる全長約90メートルの木造のアーチが屋根を支える構造。

江東区立有明西学園では耐火集成材「燃エンウッド」を柱に使用、燃エンウッドは、国土交通大臣より耐火構造の認定を受けた技術で

独自の燃え止まり機構により、スギ、ヒノキ、カラマツなど代表的な国産木材を木の梁や柱の表面を耐火被覆などで覆わないで用いることができるので柱に採用いたるところに木を使い温かみのある校内が紹介されていました。

このランキングの中で実際に見たことがあるのは屋久島町役場ですが観光でいったので外観を車の中から見る程度ですがとても落ち着きのある建物でした。

木材に、高い断熱性、調湿作用があり、また、目に与える刺激が小さいなど、日本の風土に適するとともに、人に心地よい感覚をもたらす素材としていいものだと思います。

進化する木造建築、今後が楽しみです。

~人生に愛すべき住まいを。~

さいたま市の不動産の売却・購入は、くさの工務店にご相談ください。

耐震改修工事の補助金が使えない時期がある?!

2021年12月23日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

多くの自治体で耐震診断・耐震改修工事に対する補助制度が設けられています。

今回は自治体の補助金が利用できない時期についてご説明いたします。

■補助金が利用できない時期が存在する訳

多くの自治体の補助制度は単年度事業です。

自治体の会計年度は4月~翌年3月までなので、新年度分の予算は4月以降でないと動かすことができず、また、3月までに事業を完了しなければなりません。

毎年4月開始となりますので、制度利用の申し込みが年度末になると停止され、4月になってから改めて受け付け開始となるのです。

年度が替わるタイミングで制度の制度の見直しが行われることもあり、制度の見直しがある年は受け付け開始が5月くらいまでずれる可能性があります。

中には事業に関わる事業者を毎年選定する制度もあり、事業者の選定が絡むと、4月から事業者を選定しその事業者が決定してから改めて制度の申し込み開始となるので、制度の申し込み開始が6月以降にずれ込むこともあります。

また、事業の終了は補助金の交付となる場合が多いのですが、毎年3月末までに補助金の交付を完了しようとすると、工事のスケジュールを考慮した余裕のあるタイミングで受け付け終了となります。

工事完了の報告から補助金を支払うための手続きにも時間がかかるため、ほとんどの制度で1月末~2月末を工事報告の締切としています。

もちろん、各自治体でこういった空白期間をなるべく回避する工夫もなされているのですが、中古住宅取得時のリフォームで耐震改修工事を行うことを検討する場合、補助制度を利用したくても利用できない時期があることを知っておくことは大切です。

■補助制度を利用できる要件を確認する

自治体の補助制度の利用を検討する場合、まず初めに行うことは役所へ行って利用要件を確認することです。

もっとも注意するべきなのは所有の要件や居住の要件です。

もともと自治体の補助制度は持ち家の耐震改修工事を想定して制度設計されている自治体が多いです。

例えば所有の要件が定められている自治体の場合、物件を所有してからでないと制度の申し込みができないといった事態が考えられます。

所有の要件が定められている場合(中古住宅取得に関する特例がない場合)所有権移転を行ってからでないと制度の申し込みができず、工事の実施時期が大幅にずれ込んでしまうことが懸念されます。

居住の要件が定められている場合は更に難しい判断が求められます。

ここで言う居住とは住民票で表すことがほとんどで、中古住宅取得の場合は、所有権移転だけでなく住民票を移してからでないと制度が利用できないことになります。

居住の要件が定められていると、住宅ローン減税と競合し、どちらを利用するのかを選択しなければならなくなります。

住宅ローン減税の築後年数要件を緩和するために耐震基準適合証明書を取得する必要がありますが、所有権移転後に耐震改修工事を実施する場合、所有権移転後居住開始までに耐震改修工事を実施して耐震基準適合証明書を発行する必要があり、居住してからでないと申し込みができない制度との併用ができないからです。

同じ耐震診断や耐震改修工事に対する補助制度といっても、制度のルールは全国共通ではなく、自治体によってルールがまちまちなので、はじめに利用要件を確認することが大切です。

■補助制度を利用できるリフォーム事業者が限定されている自治体もあります

多くの自治体では制度の窓口となる建築士事務所の登録制度を設けています。

自治体に登録をしておかないと、補助制度の手続きを受け付けてもらえないのです。

中古住宅取得時にリフォームをお考えの方が多いのですが、リフォームを依頼しようと思っている事業者が自治体に登録を行っておらず(ほとんどの場合は建築士不在で登録できない)選択した事業者が理由で補助制度が利用できないということが懸念されます。

耐震基準適合証明書や既存住宅売買瑕疵保険など中古住宅取得時に利用したい他の制度も関係しますので、中古住宅取得時のリフォームは、通常の持ち家のリフォームと異なって、依頼するリフォーム会社にも条件があることをご認識ください。

単純に見積りだけで選ぶのではなく、最低限建築士事務所登録のある事業者を選択する必要があるのです。

■同時期に複数事業者を元請けとするリフォームは現実的ではない

事業者に条件があるということをご説明すると、耐震改修工事は補助制度が利用できる事業者に依頼して、その他住宅設備などのリフォームは別の事業者に依頼しようと考える方がいますが、このリフォームの分業は現実的ではありません。

耐震改修工事もリフォーム工事の1種で、施工範囲や責任を明確に区分することが難しいので、同時期に複数事業者が元請け(施工責任を負う)とするリフォームは、事業者がNGとする場合が多いのです。

中古住宅取得時のリフォームで補助制度などを利用したい場合は、耐震改修工事が実施できる事業者にすべて任せるのが現実的な選択と言えます。

■住宅ローン減税との併用を考える場合

住宅ローン減税との併用を考える場合は、工事完了時期も問題になります。

住宅ローン減税には取得後(所有権移転後)6か月以内に居住するという要件があるためです。

※令和3年度は新型コロナの影響でこの居住要件を緩和する特例が運用されています。

工事の規模にもよりますが、自治体の補助制度の申し込み開始を待ってから手続き開始となると取得から6か月以内に間に合わなくなることが懸念されます。

また、昨今は新型コロナの影響でリフォームに必要な資材の供給が大幅に遅延しているという事態が発生しています。

工事実施スケジュールが補助制度のスケジュールに影響しないか早めの段階で確認することも大切です。

■困った時は役所へ相談を

補助制度に関することで判断に迷った場合は役所の窓口へ相談することが大切です。

リフォーム会社や不動産会社に制度について調べてもらうよう頼んでも、最終的に判断を行うのは窓口である役所です。。

新型コロナの影響から制度の運営に特例を設けている場合も考えられますので、勝手に利用できないと判断するのではなく、イレギュラーが発生したら役所へ判断を仰ぐべきなのです。

また、中古住宅取得時のリフォームで補助制度を利用する場合は、リフォーム会社だけでなく不動産仲介会社にも協力を求め、取引関係者で情報を共有しておくことが大切です。

~人生に愛すべき住まいを。~

さいたま市の不動産の売却・購入は、くさの工務店にご相談ください。

戸建住宅を購入する前に、修繕費はいくらぐらい必要?!

2021年12月21日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

■戸建て住宅は築15年頃から修繕が必要となる?!

戸建て住宅を購入したら、早めに修繕費を準備する計画を立て、積み立てを始めることをおすすめします。しかし、本来であれば、戸建て住宅を購入する前に知識として持っておきたいものです。住宅はどんなに大切に使っても、築15年を過ぎたあたりから消耗や劣化による不具合がいろいろ出てくるものです。それも劣化が進むと、思った以上に修繕費が掛かってしまう事もありますので、注意が必要です。そこで今回は、戸建て住宅の修繕費はどれくらい掛かるのかについて解説をしたいと思います。

戸建てでは自発的に修繕費を準備しておかないと、不具合を直せず住まい環境が悪化したり、最悪のケースでは劣化した瓦が落ちて、他人にケガをさせてしまっては最悪です。結果借金をしなければいけないケースも考えられます。共用部分については、修繕費を強制的に積み立てるマンションとは異なります。

■戸建て住宅の修繕は築18年から25年に掛けて実施している人が多い!

計画を立てるため、どの箇所に、いついくらの修繕が発生する可能性があるか、目安を知りましょう。2016年の不動産ポータルサイトを運営するアットホーム社の調べによると、18年目から25年目に1回目の修繕をしている人が多いそうです。(木造新築戸建て住宅に30年以上住んでいる人を対象にしたアンケート結果より)

平均的な修繕時期が最も早いのがシロアリ駆除のための修繕費が18年目で、1回の平均費用は26万円となります。その後は20年目に外壁で100万円、23年目に屋根で110万円となり、金額も上がります。23年目は修繕費の「ピーク」を迎える結果となります。

25年目のキッチン(システムキッチン・ガスコンロ・キッチンシンク・レンジフード・水栓器具など)は128万円と、場所別の平均金額は最も高額です。修繕経験者も64.6%と少なくないそうです。

いずれも複数回修繕するケースもあり、総額はより高くなります。修繕時期と修繕費の目安は、居住地域や材料、仕様でも異なります。現在はウッドショックの問題も懸念される状況となり、多少の建築コストは高まっています。

■戸建て住宅購入後は修繕の為に毎月3万円以上の貯蓄が必要?!

アンケートで挙がった修繕を全て行ったと仮定すると、費用は総額901万円。住み始めてから月3万円を積み立てていても、25年後には使い切る計算となります。

仮に子供が生まれるタイミングで不動産を購入した場合、修繕費のピークは、子供が大学に通うタイミング(教育費のピーク)と重なります。

もちろん実際には、修繕箇所はもっと少ないかもしれませんし、貯金状態に応じて費用を抑える工夫をする事も出来るかもしれません。

おススメは、戸建て住宅を所有したら『月3万円』を目安に修繕費の貯蓄をスタートすると安心です。

少しでも費用を抑えるために大事なことは、普段からの定期的な点検です。点検せずに不具合に気が付かなかったり、補修が必要な部分を発見しても放置したりすれば、のちに高額な修繕費の負担を強いられることになります。

住宅金融支援機構がホームページに公開している「マイホーム維持管理の目安」には、木造一戸建て住宅の標準的な保全計画として、箇所別の点検内容や時期、取り換え時期の目安が載っています。ぜひ、下記のサイトにあるPDFデータを確認してみて下さい。

https://www.jhf.go.jp/loan/hensai/hosyu_kanri.html

たとえばモルタル壁の場合は2~3年ごとの点検、サイディング壁(窯業系)は3~4年ごと、15~20年ぐらいが全面補修を検討する目安となります。日々の点検と手入れを実施していれば、いざ不動産売却のタイミングで高額査定につながる事もあります。

このようなお話は戸建て住宅後に、必要な知識ではありますが、今回は不動産購入前にお伝えさえていただきました。もし戸建て住宅を検討されているようでしたら、修繕費の計画的な準備に加え、こまめな点検を心掛け、快適、安全な住まいを維持していく事も必要であることを把握していただければ幸いです。

今後の参考にお役立て下さい。

~人生に愛すべき住まいを。~

さいたま市の不動産の売却・購入は、くさの工務店にご相談ください。

戸建ての修繕計画と修繕積立金について考える

2021年12月20日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

今回は、戸建住宅の長期修繕にかかる費用についての話です。

マンションをお持ちの場合だと、毎月の管理費・修繕積立金が引落しとなっている方が多いかと思います。

一方で戸建住宅にお住まいの場合には、毎月のこうしたランニングコストがかからない分、不測の出費として修繕費用が発生してしまうケースがあります。

戸建住宅の長期修繕で発生する項目

戸建住宅の場合だと、修繕箇所としては「壁・外壁」、「屋根」、「トイレ」といった箇所が上位にくるようです。

戸建住宅の屋根や壁を修繕する場合には、足場を組む必要があります。

修繕にかかる費用については、平均約100万円といった計算になります。

もし屋根の修繕を検討されている場合には、併せて壁の修繕も行ってしまった方が、トータルとしては費用を抑えることができるかもしれません。

戸建住宅の修繕の時期

修繕の時期についても、平均すると15~20年で1回という回数が多いようです。

ただ、この数字の中には、実際に雨漏りがしてしまったために修繕した、というように、予防ではなく被害への対処とする工事も含まれます。

建物の維持管理及び予防という面から考えると、もう少し短いスパンで考えた方がよさそうです。

自主的な修繕積立金制度

仮に安心な長期修繕計画の設計を検討した場合、15年に1回のペースで200万円の修繕費が出費される、とスケジュールしてみます。

毎月1万円を積み立てていけば、15年後には180万円を用意することができます。

実際に戸建住宅にお住まいの方で修繕積立金を用意している方は1割未満のようですが、建物の維持管理の面からは、賢い選択かと思います。

また、積立をしない場合でも、15~20年くらいで約200万円の費用が発生する、という認識は持っておきたいものです。

戸建住宅の購入を検討される場合でも、最後に修繕を行ったのはいつなのか、現時点で心配している箇所はあるのか等も、しっかりヒアリングしたうえで、実際に物件をチェックするようにしましょう。

こうした注意事項を全てご自身でチェックすることは難しいこともありますので、その場合には信頼できるエージェントと一緒に物件の見学に行っていただければと思います。

~人生に愛すべき住まいを。~

さいたま市の不動産の売却・購入は、くさの工務店にご相談ください。

ローン控除期間中に、借入金の繰上返済をする場合は、返済期間に注意

2021年12月19日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

住宅ローン返済期間は、20年とか35年など、かなり長期にわたるのが一般的です。

そして、当初の借入金は、返済期間が10年以上の住宅ローンであってもまとまったお金が出来た場合には、利息を含めた総返済額を減らすために、住宅ローンの一部を繰り上げて返済することもあると思います。

この繰上返済には、毎月の元利の返済金額は変えずに期間を短くするものと、期間は変えずに毎月の元利の返済金額を減少させるものとの2通りの方法があります。

期間を変えずに毎月の返済金額を変える場合には、返済期間は変わらないので問題ありませんが、返済期間を短縮する方法の場合には、期間を短縮したがためにトータルの返済期間が10年未満となってしまうこともあります。

このように返済期間が10年未満となった場合には、その10年未満となった年以後の住宅ローン控除の適用は受けられなくなります。

しかし、返済期間を短縮した場合でも、その短縮後の返済期間の最終の返済月までの期間が10年以上であれば、引き続き住宅ローン控除の適用を受けることが出来ます。

したがって、繰上返済後も引き続き住宅ローン控除を受けたいというのであれば、返済期間に十分注意して、繰上返済の額を考えたり、あるいは期間短縮ではなく月々の返済額を減らす繰上返済などを考えてみる必要もあるでしょう。

繰上返済後に、返済期間が10年未満になってしまう場合には、特に注意しましょう。

~人生に愛すべき住まいを。~

さいたま市の不動産の売却・購入は、くさの工務店にご相談ください。

自宅の事後防災の優先順位

2021年12月18日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

最近地震が多発していますが、2021年10月7日に東京・埼玉で震度5強の地震が発生したときには、

テレビでも大きく取り上げられ、地震発生直後はホームセンターへ防災グッズを買い求める消費者が多かったと言われます。

今回は地震防災のうち自宅の事後防災についてご説明いたします。

■地震防災における「事前防災」「事後防災」

防災には大きく分けて二つの観点があります。「事前防災」と「事後防災」です。

事前防災は地震が発生しても被害に見舞われないように予め行っておく防災対策のことで、耐震改修工事などが挙げられます。

事後防災は地震発生後に備えるもので、大きな災害が発生すると注目される防災グッズを揃えることは事後防災です。

防災グッズを買いそろえても地震で自宅が倒壊してしまっては意味がありません。

「事前防災」と「事後防災」もどちらも大切です。

■事後防災の優先順位

防災対策を考える際に、防災グッズを買い揃えることを考える方が多いです。

しかしほとんどの防災グッズはそれほど優先順位が高いとは言えません。

防災は最悪の想定が重要です。そして優先されるのは身の安全です。

ガラスの破片で怪我をしてしまうことと、水が出なくてトイレに困ることはどちらが重要かは言うまでもありません。

防災対策には優先順位があります。

決してお金を出して防災グッズを買って終わりではないので注意してください。

■まずは身を守る

「事前防災」と「事後防災」の線引きが明確でないので、ここでは地震発生直後、自宅は倒壊せず、家具の転倒などで怪我を負っていない状況を想定します。

自宅が倒壊しなかったとは言え地震発生直後は自宅がどれだけダメージを負ったのか判断できません。

地震直後は大丈夫でも余震で倒壊してしまう恐れがあります。

従って多くの場合で安全な場所への避難が必要と判断されます。

防災グッズを入れたバッグを背負って玄関からいざ避難!ではありません。

家屋からの脱出に目を向けなければなりません。

自宅からの避難を考える場合、優先順位が高いのは足の安全です。

お勧めなのは底が厚めのスリッパです。(できればスリッパを履く生活習慣)

地震で家具は散乱し、大地震になると窓ガラスも割れてしまいます。

玄関にたどり着く前に足を怪我してしまうかもしれません。

扉が歪んで玄関から脱出できない場合も想定されます。

外に出ようにも靴を履くことすらできない場合があるのです。

スリッパを身近に置いておけば足の怪我を防止することができます。

続いてあると良いのは軍手です。

足元に比べれば手先は意識が向きやすいのですが、手の保護をしておくと安心です。

スリッパと軍手をお勧めしたのは生活空間(インテリアなど)に与える影響が少ないので備えて起きやすいからです。

防災グッズでヘルメットを挙げる方もいらっしゃいます。

確かに頭を保護する目的でヘルメットは有効です。

しかし、普段の生活空間にヘルメットはマッチしません。(避難グッズを詰め込んだリュックもそうです)

こうした日常にマッチしない異物は防災意識が高いうちはよいのですが、そのうち収納の奥深くにしまわれてしまって、いざという時に利用できなくなってしまいます。

スリッパと軍手を例に挙げましたが、このように身を守る効果が高いもので、日常の生活空間においても邪魔にならないものが優先順位が高いと言えるでしょう。

寝ている間に地震が発生することも考えられます。

寝巻から着替える余裕もありません。

そういった状況を想定して、上から簡単に羽織れるもの(厚手のレインコートがお勧め)を寝室にかけておくのも有効です。

昨今のアウトドアブームでおしゃれなレインコートも増えているので、インテリアを邪魔しないデザインのものを選ぶのが良いでしょう。

■枕元に笛を置く

前述の想定では家具の転倒などで怪我を負っていない状況と記載しましたが、倒壊した家屋や家具の転倒などで身動きが取れなくなる状況も考えられます。

こういった状況になると救助を待つしかなく、自分の存在を外に知らせる手段が必要です。

ここで役に立つのが笛です。

ネックレス状のものを日頃から身につけるのを推奨する方もいらっしゃいますが、普段使わないものを携帯し続けることは現実的ではありません。

お勧めなのは枕元に笛を置いておくことです。

1日8時間睡眠すると考えると、1日のうち1/3は補えることになります。

寝ている間の地震だと咄嗟の回避行動も取りずらいので、動けなくなるリスクは日中よりも高いと言えます。

万が一の備えは考え出すとキリがないのですが、比較的安価な笛を置いておくだけなので、お勧めの対策です。

■年1回の家庭内防災イベントを開催しましょう

自宅からの脱出まで想定できたら後は優先順位の選択肢が広がります。

防災対策の欠点はお金がかかるということです。

無尽蔵にお金を投じることができる方は除いて、ほとんどの方はいつ起きるかわからない地震のためにあまりお金を使いたくないというのが本音だと思います。

防災グッズというと水・食料を思い浮かべる方が多いのではないでしょうか。

国も最低限3日分の備蓄をすることを推奨しています。

ただ、この備蓄食料には消費期限があります。

定期的に防災グッズの点検を行うことができる家庭なら大丈夫なのですが、備蓄食料を買ったはいいものの、どこに片付けたのかわからない、気が付けば何年も前に期限が過ぎていた、ということも良く起こります。

お勧めなのは年1回の家庭内防災イベントを開催することです。

タイミングは任意で良いのですが、忘れないように報道などが行われる1月17日(阪神淡路大震災が発生した日)、3月11日(東日本大震災が発生した日)、9月1日(関東大震災が発生した日で防災の日と言われます)などを目安にすると良いでしょう。

家庭内防災イベントの日に避難訓練や学校・職場からの避難経路の確認、緊急連絡先の共有などを確認し、持ち家の方は建物や家具転倒防止の点検も行います。

そして備蓄食料の点検を行い、次回のイベントまでに期限が切れるものを交換します。

捨てるのはもったいないので、交換した備蓄食料を家族で食べるというのもイベントに含めるのが良いでしょう。

家族で防災について情報共有することも大切な防災対策です。

年1回の家庭内防災イベントをぜひ継続してください。

■防災グッズの置き場所

無事自宅から脱出し避難所へたどり着いた後を想定します。

この頃になると地震直後の混乱も収まり、これからのことへ目が向き始めます。

当面の食べ物や衣服、トイレなどの問題が顕在化します。

安全の確保がひと段落して、不便の解消がテーマになってきます。

市販されている防災グッズはこの段階で役に立つものが多いです。

「防災グッズを詰めたバッグを背負って避難所へ」ではなく、「着のみ着のまま何とか自宅から脱出」という状況になるので、備蓄した防災グッズは後から取りに行く方が現実的と言えます。

途中の説明にも記載した通り、防災グッズは日常の生活空間にマッチしません。

防災グッズの置き場所問題が発生します。

ご家庭でいろいろと工夫が必要なところですが、屋外に倉庫があれば防水対策をしっかりして倉庫に置くのが良いでしょう。

戸建ての方が対象になりますが、屋外に倉庫がない場合は、なるべく上の階に置いた方が良いと言えます。

家屋の構造を考えた場合、すべての階が一気に崩壊するのではなく1階から倒壊します。1階が無事で2階だけ倒壊するということも考えられません。

従って、屋外に置いておけるなら屋外に、そうでないならなるべく上の階に保管しておいた方が、万が一の倒壊の際でも防災グッズを取り出せる確率が上がる、というわけです。

防災グッズの優先順位を検討して、スリッパや軍手など自宅から脱出する際に必要なものは身近に、備蓄食料など後からでも良さそうなものはなるべく上の階に収納すると考えると、日常の生活空間の邪魔にならない、持続しやすい防災対策を講じることができると思います。

今回は事後防災をテーマにしました。

防災対策には100点満点はありません。

家族で情報共有を行い、その時々の最適な対策を講じるためにも、単に防災グッズを買うだけよりも、年1回の家族内での防災イベントを開催することの方が効果が高いと思いますので、まずはご家族で防災について話をすることをお勧めいたします。

~人生に愛すべき住まいを。~

さいたま市の不動産の売却・購入は、くさの工務店にご相談ください。

ペットにやさしい床材とは

2021年12月15日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

現在、4世帯に1世帯の割合でペットを飼っていると言われています。

我が家も2匹の猫と暮らしています。

猫といえども家族の一員です。コミュニケーションやスキンシップをたくさん取れる環境をつくり、

体調の不具合がでない、においがつかない、傷が付きにくい床材を選びたいものです。

足腰にやさしい素材

ペットにとっての理想は、滑りにくく弾力のある床。

リビングの床材として現代の住宅で広く普及しているフローリングは掃除がしやすく人にとっては快適ですが、

つるつるとした表面はペットの足腰にとって大きな負担になるようです。

肉球回りの毛が伸びていたり、肉球が乾いているときは特に滑りやすくなります。

素材としてはクッション材やコルク材、毛足の短いカーペットなどがおすすめです。

こういった床材には、歩く音を軽減させるというメリットもあります。

気になるにおいの消臭

一緒に生活していると気づきにくいペットのにおいはなるべく抑えたいです。

「消臭効果」のある床材は、ごはんの場所やトイレ、ゲージ周りといったペット専用スペースの「部分敷き」にもおすすめです。

お掃除がカンタン

ペットとの暮らしは、ごはんの食べこぼしやトイレ周りなど何かと汚れがちです。

「水拭きOK」「丸ごと洗える」という素材を選ぶと良いそうです。

キズがつきにくい

爪あとがつきにくい、ついても目立ちにくいというのは、人の快適な暮らしにとって大切なポイントです。

お掃除のしやすさにも影響してきますよね。

「表面強化」の床材ならこのお悩みの軽減につながります。

おすすめ素材

・クッションフロア

足腰にやさしく、水拭きができます。

・クッションフロア(ハードタイプ)

足腰にやさしく、水拭きができます。

厚みが2.3mm~2.5mmと、通常のクッションフロアよりも厚くなっており表面強度は格段にあがります。

・洗える吸着タイルカーペット

足腰にやさしく、滑りにくい、洗える、消臭に特化して「防汚加工」がほどこしてあり、水をこぼしても染み込みにくくお手入れカンタンです。

その他一部分に使用するのには

・フロアマット

・ラグマット

・貼ってはがせる床リメイクシート ハッテミーフロア

ペットにやさしい素材は子供やお年寄りのいるご家庭にもおすすめです。

いろいろな商品を検索してみましたがデザイン性もありお部屋のインテリアに合う素材が豊富でした。

ペットとの楽しい時間をお楽しみください。

~人生に愛すべき住まいを。~

さいたま市の不動産の売却・購入は、くさの工務店にご相談ください。

コロナ禍で住宅ローンを見直す際のポイントについて

2021年12月14日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

今年も早い事で、残り僅かとなりました。月日の経過が早く感じられるタイミングです。

さて、今回は住宅ローンを見直すきっかけのお話をしたいと思います。

新型コロナウイルスの影響で収入が減少し、住宅ローンの返済に不安を抱える人が増えています。返済の延滞といった深刻な事態を避けるには、ローンの借り換えや借入先に条件変更を申し込むなど、返済計画を早期に見直すことが大切です。その為、今回は住宅ローンの見直しについて、解説をしたいと思います。利用者は具体的にどう対応すればいいのでしょうか?!

収入不安強く

「景気の先行きが不安なので、毎月の返済額を少しでも減らしたい」。埼玉県に住む自営業男性Aさん(30代)は、約4千万円ある住宅ローンの借り換えを申し込んでいる。審査が通れば金利が現在より約0.3%下がり、月々の返済額は1万円ほど減るという。Aさんの経営する会社はコロナ禍で直接の影響を受けなかったが「将来の減収リスクに備えて、借り換えられるうちに有利な条件にしておきたい」と話す。

ちなみに、住宅ローンの借り換えには金融機関の審査があり、返済能力を認められることが前提になります。収入がすでに急減するなどしてローン返済に窮している状況で借り換えるのは現実的に難しく、また昨年、コロナの影響で仕事量が減り、収入が減ってしまっている状況は、住宅ローンの借り換えには不利になる場合も懸念されます。こうした場合は借入先の金融機関に返済計画の条件変更を申し込むのが有効です。

コロナ禍となり、金融庁は住宅ローンの条件変更を速やかに実施することや、条件変更時の手数料を無料化することなどを金融機関に要請しており、銀行側も積極的に条件変更に応じています。少し前には、住宅ローン困窮者は任意売却・競売といったケースになる事を予想した不動産事業者も多かったようですが、金融庁によって、支払い猶予の期間が設けられていたりします。2020年3月以降の累積申込件数は21年8月末時点で5万5千件超に急拡大し、このうち審査中などを除き97%で条件変更が実行されたようです。通常はローン返済を延滞すると新たなローンを借りにくくなりますが、各行ともコロナ禍による負担軽減は信用情報に原則記録しないことにしているそうです。

そもそも一般的な住宅ローンは、毎月の返済額が完済まで同じ金額になるように元金と利息を支払うようになっています。返済期間の初期は利息の割合が多く、返済が進むにつれて元金の割合が徐々に増えていく仕組みです(元利均等の場合)。その為、返済負担を軽減する条件変更は主に2つの方法があります。

■住宅ローン返済で困った際には、返済期間の延長を検討する?!

一つは返済期間を延ばし、完済まで月々の返済額を軽減する方法です。毎月の返済は軽くなる半面、返済期間が長くなる分、利息も長く払い続けるため総返済額は増えます。住宅金融支援機構の「フラット35」は返済期間の延長が最長15年、80歳までとなるので、住宅ローンを組んだ年齢が高いと、この返済期間の延長が出来ない場合もございます。民間銀行では総返済期間を35年超に延ばせないところもありますので、住宅ローンを組み際には、金利だけでなく、返済期間の延長の有無なども把握できると良いのかもしれません。しかし、収入が大幅に減ることが多い老後に住宅ローンが長く残りやすいため、慎重な検討が必要となります。

■住宅ローン返済で困った際には、目先の返済額を減らす事を検討する?!

もう一つは、返済期間は変えずに目先の返済額を減らす方法だ。具体的には元金の返済を待ってもらい、その期間に利息分を支払う形になる。軽減期間を限定し、完済までの利息負担はそれほど増えない。ただ、期間終了後に当初計画より多く残っている元金を当初の返済期間で再計算するため月々の負担額は増えます。フラット35では原則として最長3年まで毎月の返済を減らせる事となります。

民間銀行ではまず1年程度軽減し、その後も状況次第で条件を見直すところが多いようです。また、景気回復が鈍いこともあり、顧客からの相談があれば再度の返済猶予にも柔軟に応じている金融機関が多いようなので、今は時限的に住宅ローンの返済相談がし易い状況となります。もし住宅ローンの滞納が長引いたり繰り返したりすると金融機関の対応が難しくなるようなので、返済に困りそうなら早めに相談することが重要です。

■不動産を売却して、新たな住環境からリスタートするという選択肢もある!

住宅ローンの見直しは借り換えや条件変更だけではありません。コロナ禍で普及したテレワーク等により、賃貸から住宅購入を検討される方が増えています。その為、主要都市を中心に典型的な物不足状態となっていますので、今なら高値売却が出来るタイミングとなります。思い切って住宅を売却して、賃貸に住み替えるのも一案です。また、売却する金額にもよると思いますが、賃貸が嫌であれば、少し金額的に安い不動産に住み替える事も選択肢となります。

住宅ローンを含む住宅費は大きな固定費になるだけに、家計の状況を見極めたうえで早期に見直すことが欠かせません。

今後の参考にお役立て下さい。

~人生に愛すべき住まいを。~

さいたま市の不動産の売却・購入は、くさの工務店にご相談ください。

相続税対策と建物の合体の登記

2021年12月13日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

今回は、すでにお住まいをお持ちの方向けの、相続税対策についての事例紹介です。

平成27年の税制改正以降、相続税の基礎控除の金額が大幅に減額されました。

その結果、例えば都内に一軒家をお持ちの方の場合、相続税が発生してしまうケースがとても増えたようです。

持ち家世帯を保護する「小規模宅地の特例」

例えば、一軒家を所有していた方が亡くなり相続が発生した場合、その配偶者やお子様など同居の親族が引き続きその一軒家に居住する場合には、大幅に相続税を圧縮できる制度があります。

それが「小規模宅地の特例」といわれるものです。

適用の条件などは、税務署や税理士にご相談いただきたいですが、この制度が利用できれば、一軒家の相続税評価を8割カットできることになります。

相続財産の中で大きな資産割合を占める不動産の価格を圧縮できるので、相続税について大きな影響がある制度です。

一つの敷地に建物が2棟建っているケース

今回ご相談をいただいたケースでは、ひとつの敷地に、ご両親が居住する建物とお子様世帯が居住する建物が2棟建っている、という状態でした。

ただ、現地の状況としては、2棟の建物は物理的に繋がっており、1つの建物として利用していました。

一方で、登記記録上では、それぞれ独立した建物として登記がされている状態でした。

そして、建物の登記が分かれている現状では、先ほどの「小規模宅地の特例」が適用できない可能性があるという税理士の指摘があったのです。

そこで、2棟の建物を現況に合わせて「建物の合体の登記」を行うことになったのです。

登記の状態をアップデートする意味

そもそも、建物の増築や今回のように合体させた場合などは、その都度きちんと登記を申請することが法律で義務付けられています。

また、登記を怠った場合には、罰金の制度もあります。

登記の申請を長いこと放置してしまうと、建物図面や建築の契約書など、登記の申請に添付すべき書類が紛失してしまうリスクもあります。

今回のケースでは、建物の合体工事をした際の工事会社の請負契約書や、建物の図面等の書類がきちんと残っていたので、スムーズに手続きを進めることができました。

そしてこの建物の合体の登記が無事にできましたので、相続税も500万円以上安くすることができそう、とのことでした。

今回は相続税の関連でメリットが生じたケースでしたが、こうした建物の登記記録などをアップデートすることは、売却する際の信頼性や、資産価値の維持にもつながることです。

まずは、何か土地や建物について変更が生じた際には、必要な手続きがあるのではないか、と考えていただく習慣を持っていただき、少しでもご不明な点があれば、不動産エージェントまでお気軽にお問合せください。

~人生に愛すべき住まいを。~

さいたま市の不動産の売却・購入は、くさの工務店にご相談ください。

税務署からの「お尋ね」が来たら、どうすれば良いのか?4

2021年12月11日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

マイホームを購入や増改築した時にやってくる税務署からの「お尋ね」について、今回は親からも資金を出してもらった場合のチェックポイントをお伝えします。

親から購入資金の援助を受けた場合には、親から借金をした形にするケースが多いようです。

この場合に注意したいのは、それが、税務署に借金として認められなければ、高額の贈与税が子供にかかってしまうということです。

税務署が親からの借金に目を光らせるのには理由があります。

普通、親から借金する場合は、金融機関や勤め先から既にめいっぱい借りていて、それでもまだ購入資金が不足するようなケースがほとんどだと思います。ということは、多額なローンを返しながら、その上親に返済を続けるのは難しい、と考えられるからです。

しかし、親からの借金が全て認められないということではありません。税務署が借金として認めるのは次の四つの条件を満たす場合です。

① 金銭消費貸借を証明する契約書があること

② 利子をとっていること

③ 子供に返済能力があること

④ 実際に返済している事実があること

この中ででも③と④が重要です。

ただ、この四つの条件を満たしていて、例えば70歳の親から返済期間30年で借金する、というような契約だと問題です。実際に返済を始めていたとしても、親の方には始めから全額を返してもらうつもりがないと判断され、借金の一部について贈与税の問題が生じてきます。

なお、親に借金を返済する際には銀行の自動振替を利用した方が良いでしょう。そうすれば、毎月返済している証拠が残るからです。また、利息の金額によっては親に確定申告の必要が生じることもあるので注意してください。

多額の援助を受けたら親との共有名義に

では、親からのお金は出してもらったけれど、他のローンで手一杯なために親に借金を返す余裕がないときはどうしたらよいでしょうか。

そのような場合には、相続時精算課税制度を利用して、親からの贈与にするという方法があります。この制度と住宅取得等資金の贈与の特例を利用しても、その枠を超えるお金を親から援助してもらったような場合には、買った家や土地を親との共有名義にするのも良いでしょう。

尚、共有者がいる場合には、共有者にも同じような「お尋ね」がいくことになります。その際、記入した内容が二人の間で食い違っていれば、そこを税務署はついてくる可能性がありますので、共有者の間で食い違いの出ないよう、よく打ち合わせておく必要があります。

全般に税金が絡んでくることですので、少しでもご不明点や不安があれば、専門家の税理士ご相談いただくことをお勧めします。

~人生に愛すべき住まいを。~

さいたま市の不動産の売却・購入は、くさの工務店にご相談ください。

木造住宅なのに耐震診断ができない物件

2021年12月09日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

当社は耐震基準適合証明書や住宅ローン減税に関する記事を多く掲載していることから、当社で取引に携わっていないお客様からも住宅ローン減税のご相談をたくさんいただいています。

本日はそんな中から、木造住宅なのに耐震診断ができないため住宅ローン減税の対象にできない物件の事例をご紹介いたします。

中古住宅で住宅ローン減税を適用するための要件

住宅ローン減税には様々な要件があります。

中古住宅で注目されるのが「築後年数要件」です。

木造住宅など非耐火住宅の場合は20年、マンションなどの耐火住宅の場合は25年を超えると「築後年数要件」に抵触し、住宅ローン減税の対象になりません。

この「築後年数要件」を緩和する方法が用意されていて、現実的なものは下記の3つです。

・所有権移転までに耐震基準適合証明書を取得する

・所有権移転までに既存住宅売買瑕疵保険の加入手続きを行い付保証明書を取得する

・所有権移転後居住開始までに耐震改修工事を行って耐震基準適合証明書を取得する

築年数が古くても国が定めた耐震基準をクリアできれば住宅ローン減税の築後年数要件が緩和されます。

問題になるのが築年数が古ければ古いほど耐震基準を満たさないと判定されるケースが増え、そういった住宅は耐震改修工事を行って耐震性能を向上させる必要があります。

木造住宅以外の工法だと耐震改修工事が現実的なコストで実現できないため、耐震改修工事を伴う方法は実質木造住宅向けの対応策と言えるでしょう。

耐震診断の対象

木造住宅の耐震診断は建築士が実施します。

一般財団法人日本建築防災協会が発行している「木造住宅の耐震診断と補強方法」に準じた診断業務が一般的に行われている耐震診断と言われます。

この耐震診断の方法が適用されるのが木造在来工法2階建て、木造在来工法3階建て、2×4工法※1なので、RC造、SRC造、鉄骨造、軽量鉄骨造など木造以外の工法は対象外ですし、材料は木でできていたとしてもログハウスのような工法も対象外となります。

※1 建築基準法制定以前の木造住宅は伝統的工法という区分になり、伝統的工法も診断可能なのですが、改修方法が一般的とは言えないので、この記事では伝統的工法は除外いたします。

更に木造住宅であっても構造によっては耐震診断ができない場合があります。

イレギュラーな構造としては、立面的混構造、平面的混構造、スキップフロアがあります。

混構造とは読んで字のごとく、構造が混ざっている状態で、例えばもともとは木造住宅にRCのガレージが含まれているとか、全体は木造ですが一部鉄骨が使用されているような状態を混構造と呼びます。

立面的混構造

図のように構造が縦に混ざっている状態の建物です。

立面的混構造の建物は耐震診断可能です。(割り増し係数と言って混構造でない建物よりも少し評価が厳しくなります)

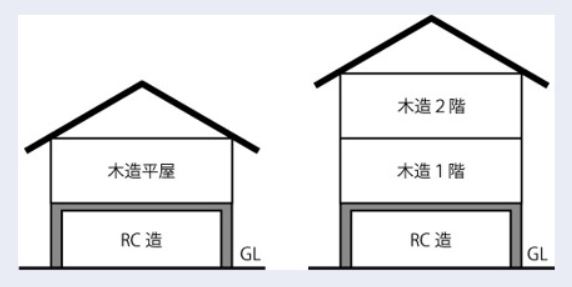

1階がRCの車庫になっていてその上に普通の2階建て木造住宅が乗っているというような建物になり、坂のある街では良く見られる建物です。

平面的混構造

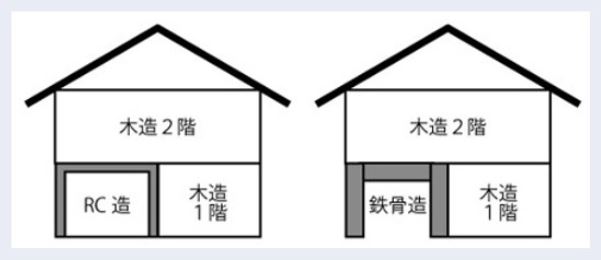

図のように同じフロアで横に構造が混ざっている状態の建物です。

平面的混構造は耐震診断の対象外です。

1階にRCの車庫があり、同じく1階に木造の居室がある場合とか、元々木造住宅だったものに鉄骨で増築した建物などが平面的混構造の建物となります。

新築時から平面的混構造の状態というよりは、増築・改築で混構造状態になってしまったケースの方が多いので、物件を検討している段階で売主側からリフォームを行ったことがあるという情報を耳にしたら、混構造状態でないか確認した方が良いでしょう。

特に増築は要注意です。

スキップフロア

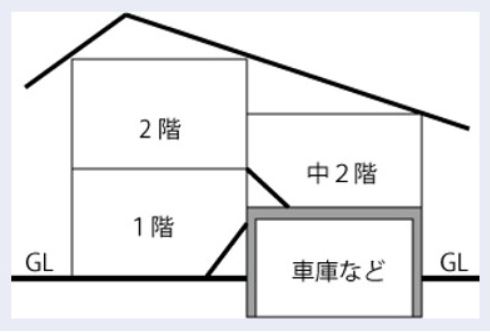

図のように中2階のある物件がスキップフロアです。

スキップフロアの物件も耐震診断の対象外です。

新築時からスキップフロアの状態の建物は、その建物を設計した建築士であれば耐震性を判断できるかもしれません。

新築に携わった建築士にたどり着けない場合や、増改築でスキップフロアとなった建物は、スキップフロア状態を解消するという大工事を行わない限り耐震性を判定することは困難です。

平面的混構造と同じく増改築でスキップフロア状態になっているケースがありますので、リフォーム履歴のある住宅は耐震診断の対象となるかの確認が必要です。

耐震診断対象外の物件を購入するということ

耐震診断ができない木造住宅の購入はお勧めできません。

購入時に住宅ローン減税などの制度が利用できないだけでなく、将来住宅性能に関わるリフォームを行いたくても実施できなかったり、売却時に耐震診断できない物件ということは大きなマイナス要素となるためです。

今の状態が良ければそれで良いと考える方もいるかもしれません。

しかし日本は災害大国です。

倒壊まではいかなくても地震などの災害で建物に被害が及ぶ可能性は低くはありません。

万が一の修繕の時にも、耐震診断不可物件の場合、手の付けようがない、と判定される恐れがあり、ご自身は修繕して住み続けたくても、建て替えるしか方法がないというような状況も考えられます。

いずれ建て替えを行う前提で、土地を確保するという意味での取得はないわけではないのですが、以前と比べて中古物件が多く流通するようになっているので、余程の好立地でない限り、耐震診断ができない物件は購入するべきではないでしょう。

耐震診断が実施できない木造住宅は一般の消費者が手を出すべきとは言えない、不動産・建築のプロ向けの難しい物件です。

安易な理由で飛びつかないように注意したいものです。

~人生に愛すべき住まいを。~

さいたま市の不動産の売却・購入は、くさの工務店にご相談ください。

実家の空き家問題

2021年12月08日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

実家をでて自分たちの家を持ち子育ても一段落するころには相続で実家の今後を考えなければならない時期がきます。

空き家をそのままにする理由アンケートによると以下の通りです。

1位 解体には費用がかかるから

2位 思い入れがあって手放せない

3位 将来的に使う可能性があるから

4位 本当は売却したいが価値がなく引き取りてがいない

5位 資産価値をなるべく維持しつつ実家を残したい

6位 めんどくさくて考えたくない

7位 更地にすると固定資産税が上がるから

8位 他の用途で利用する可能性がある

9位 その他

このまま空き家を放置しておくと大きなリスクがあるようなので調べてみました。

■価値の下落リスク

・建物の密閉状態が続くことにより、湿気等の要因が重なってカビが異常繁殖する。

・タンスやソファー等の家具が傷む。

・フローリングのヒビ割れや畳の腐食が生じる。

・玄関周りの部分朽廃や、ドアに歪みが発生する。

・シロアリが大量に発生する。

・風呂場や流し台の排水口内やトイレの滞留部の封水が蒸発し、悪臭の原因となる。

・ハチの巣ができる場合がある。

・窓周りのコーキングの劣化で雨が侵入することがある。

・ネズミが配線をかじることで電気設備が故障し、火災が発生する場合がある。

これらの事象が生じないようにするためには、定期的に保守・点検をすることが必要です。

■所有者責任リスク

民法第717条では、空き家所有者は、建物の崩壊などに起因する事故で、

建物の設置または保存に問題があった場合、自己に過失がなくても責任を負わなければならないということが定められています。

この民法の定めは、工作物責任と呼ばれています。

■特定空き家に指定されるリスク

2015年5月より「空家等対策の推進に関する特別措置法(以下、「空き家法」と略)」という法律が施行されています。

特定空き家とは、空き家法によって指定される危険な空き家のことを指します。

・地域景観の悪化

・害虫の発生、野良猫・野良犬などの集中、不法投棄などによる生活環境の変化

・建物や屏等の倒壊、屋根材・外壁材等の飛散・落下

・隣接地への草の浸入や樹枝の越境

・火災の発生

・犯罪の発生・誘発

・不審者の不法滞在

空き家法では、地域に深刻な影響を与える危険な空き家を「特定空き家」として指定することができます。

特定空き家に指定される可能性のある空き家は以下のような空き家です。

・倒壊等著しく保安上危険となるおそれのある状態の空き家

・著しく衛生上有害となるおそれのある状態の空き家

・適切な管理が行われないことにより著しく景観を損なっている状態の空き家

・その他周辺の生活環境の保全を図るために放置することが不適切である状態の空き家

特定空き家に指定されると、最終的には行政代執行によって強制的に取壊しが行われます。

取壊し費用に関しては、所有者に請求されます。

もし、所有者が取壊し費用を支払うことができない場合は、土地が公売によって売却されます。

特定空き家に指定されると、最悪のケースでは、土地まで失うことになります。

特定空き家に指定されないようにするには、空き家を適切に管理しておくことが必要です。

いかがでしょうか、ご実家が空き家にならないよう今からご家族と話し合ってみてはいかがでしょうか。

~人生に愛すべき住まいを。~

さいたま市の不動産の売却・購入は、くさの工務店にご相談ください。

中古マンション価格は、株価、金利、需給バランスの動きをチェックする?!

2021年12月07日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

■新型コロナウイルスでマンション価格の高騰原因?!

新型コロナウイルスの感染拡大は、わが国の経済にも大きな影響を及ぼしています。こうした影響が今後どのように広がっていくのかといった予想が株価に織り込まれ、日経平均株価は3月に大きく下落しました。株価下落は経済停滞を想起させますが、株価下落がマンション価格に影響をもたらすことはあるのでしょうか。

また、昨年の夏以降、主要都市の中古マンション市場では、契約件数は増加傾向にもかかわらず、在庫が減っているとの声があります。その影響もあってか、中古マンション価格は新型コロナウイルス禍でも値下がりする気配がありません。

これまでは、株価上昇と金利低下で中古マンション価格が上昇してきましたが、昨年以降、状況は変わっている様子です。主要都市を中心に不動産の「物不足」状態が広がり、流通活性化の阻害要因にもなっています。

■主要都市を中心に不動産の「物不足」状態が続ており・・・

主要都市の中古マンションの需給バランスは、毎月の在庫倍率(成約件数1件あたり在庫件数)で代替することができると考えます。この在庫倍率の前年同月比増減と成約平均単価(1平方メートルあたり)の関係をみてみると、昨年4~5月の緊急事態宣言の下で契約件数が急減したことから在庫倍率が急増し、平均成約単価が下落しました。しかし、夏以降はその反動で契約件数が増加する一方、コロナ禍で売却を様子見する層が増えたことから在庫倍率が前年対比で急減し、価格が上昇しているようです。

■中古マンション価格は、株価、金利、需給バランスの動きを要チェック!

中古マンション価格は、株価、金利、需給バランスの動きである程度説明できます。株価が堅調なときは景況感もよく将来の収入に対してもポジティブな発想になりやすいでしょうから、中古マンション購入意欲も増します。住宅ローンの多くは元利均等返済ですから、金利が下がれば調達できる額も増え、結果的に中古マンション価格の上昇に寄与します。需給バランスは、需要が供給を上回るなら上昇、逆ならば下落と考えられますので、在庫倍率が低くなれば価格は上昇するという結果になります。つまり、現在、主要都市を中心に不動産の「物不足」状態が続いていますので、価格上昇の状態が続いています。

また、株価は短期間で大きく変動するものですが、マンション価格は日々変化する株価と同じように変動することはありません。マンション価格は「周辺相場」に強く影響しますので、変動は緩やかになります。また、日々の株価そのものに私たちが反応してマンション価格が日々決まるというのではなく、一定の期間の中で私たちが認識する株価水準、例えば、今日までの過去1年程度の平均株価が住まいの価格に影響していると考えたほうが自然です。

ぜひ、今後の住宅購入の参考にお役立て下さい。

~人生に愛すべき住まいを。~

さいたま市の不動産の売却・購入は、くさの工務店にご相談ください。

冬場の電力供給不足から考える不動産取引への影響

2021年12月06日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

先日、経済産業省は有識者会議で、今年度の冬の電力需給についての見通しを公表しました。

仮に10年に1度という厳しい寒さを想定した場合、需要に対する供給力の余裕を示す「予備率」が東京電力管内で「ぎりぎりになる」という試算です。

全国7エリアで3%台となり、「過去10年間で最も厳しい」と指摘したとのことです。

電力不足と住宅の関係

「電力不足」という言葉から簡単に想定されるのは、「エアコンなどの暖房が使いにくくなるな」とか、「スマホやPCの使い過ぎに注意だ」といった印象ではないでしょうか。

ただ、実際にはもう少し大きな影響が出るかもしれません。

例えば中国では、大規模な電力不足が深刻な問題となり、一部の工場等で操業停止措置などを受けているところもあるようです。

多くの部品や資材を中国に依存している現状では、この工場停止が大きなインパクトを与える可能性があります。

コロナ感染症が猛威を奮っていた状況下でも、工場がストップし、トイレや金具が入ってこない、といった事態が発生しました。

同じような状況が今後発生するかもしれません。

建築部材やリフォーム資材の不足と価格の高騰の可能性

こうした工場ストップで部材や製品の供給不足が発生すれば、物件価格の高騰を招く可能性もあります。

中古物件を購入してリフォームを検討していたけれども、予想以上にコストがかかってしまうといった事態や、製品や部品が届かないため引越しが遅れてしまうという影響も考えられます。

引越しまでの時間が長引いてしまうことは、ローンや家賃の二重払い、または金利上昇の可能性など、諸々のリスクを検討しなければならないことになります。

不動産取引の現場でも、完成済み・リフォーム済み物件や、あまり手を入れなくて良い築浅物件などのニーズが高まるかもしれません。

こうした、あるカテゴリーの物件に人気が集中すれば、それは物件価格の上昇圧力ともなり得ます。

いまの時点でも、物件価格は高くなっている印象ですが、今後の動向については注意が必要です。

現時点がピークで、これから落ち着いてくるという見方もあれば、今回の電力不足や経済動向も影響して、更なる価格上昇もないとは言えません。

お住まい探しにおいては、住みやすそう・環境や雰囲気が良い、という印象も大事ですが、やはり資産価値という視点にも配慮していただきたいと思います。

~人生に愛すべき住まいを。~

さいたま市の不動産の売却・購入は、くさの工務店にご相談ください。

税務署からの「お尋ね」が来たら、どうすれば良いのか?3

2021年12月05日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

マイホームを購入や増改築した時にやってくる税務署からの「お尋ね」について、今回は夫婦二人で資金を出し合った場合のチェックポイントをお伝えします。

「共有者」の欄に各持分割合は、購入資金の負担割合と合っていなければいけません。

ですから、夫婦二人で購入費用を分担する場合には、その割合に従って持分を分け、家や土地の名義も二人の共有ににした方が良いでしょう。

持分の割合を決める際には、それぞれが負担する頭金とローンを合計して全体としての負担割合を計算します。それを、現在は妻に収入がないのに以前働いていた時に貯めた貯蓄金から出した頭金の分担割合だけで持分を決めてしまうと、実際にはローンを支払っているのは夫だけなので、妻が負うべきローン負担分を夫が妻に贈与したとみなされます。

「お尋ね」を返送した後も油断は禁物

また、夫も働いていて、その共有持分についてのローンを毎月返済して理宇よな場合でも、将来、贈与の問題が生じてくる可能性があります。それは、子供が出来たりして妻が対象するような場合です。ローンが残っているうちに退職して、退職後のロ―ンは全て夫の収入から返済しているのに、共有持ち分が以前のママだと、退職後のローン返済分が夫から妻に対する贈与になってしますわけです。

こうした事態を避けるためには、妻が退職した時点で持分の計算をやり直し、登記の変更をした方が良いでしょう。

税務署は、共働き夫婦が共有名義で家を買ったような場合には、購入時点だけでなく、その後も継続して調査を行いますから注意が必要です。

ただし、子供が出来て3~4か月の休職期間を経て復帰するようなら、妻にも支払い能力があありますから、贈与を指摘される心配はありません。

共有名義の預貯金を使っても共有にしない方がよい

妻名義の預貯金を頭金やローン返済に使う場合、妻が働いていればその分、妻の共有名義にすればよいわけですが、では、妻が働いていない場合は、どうしたらよいでしょうか。

単に妻の名義にしているだけで、通帳や印鑑は夫が管理していて使うのも夫だけといった預貯金は、実質的には夫のものと考えられます。このようにな預貯金を頭金やローン返済に使った場合には、その分の持分は夫の持分として登記した方がよいでしょう。

でも、実質上は夫のものだからといって、「お尋ね」の調達方法の欄に書く際に、妻名義の預金金を夫の名義にしてしまうのは考えもの。税務署が金融機関に問合せれば、口座の名義が妻になっていることは簡単にわかってしまします。

こういう場合には、「お尋ね」には通帳の名義通りに書いたうえで、実質的には夫のものであることを欄外で説明するようにします。

「お尋ね」を書く際に一番注意したいのは、辻褄を合わせようとするあまり、事実とは違うことを書いてしまうことなのです。もし税務署が「お尋ね」の内容の不自然さに気づけば、「呼び出し」あるいは「実地調査を受ける」ということを心に留めておきましょう。

全般に税金が絡んでくることですので、少しでもご不明点や不安があれば、専門家の税理士ご相談いただくことをお勧めします。

~人生に愛すべき住まいを。~

さいたま市の不動産の売却・購入は、くさの工務店にご相談ください。

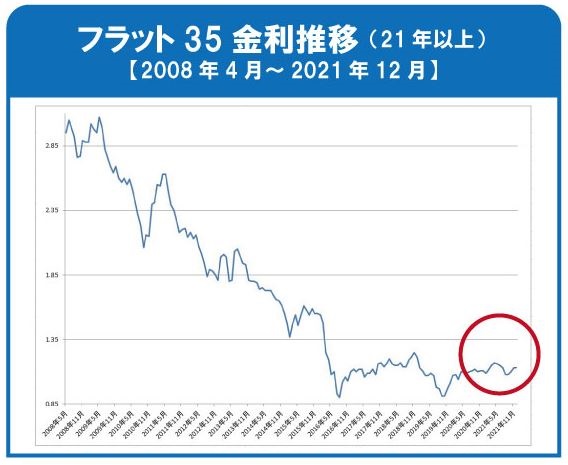

2021年12月 フラット35金利のご案内

2021年12月03日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

2021年12月度フラット35金利情報を更新しました。

2021年12月のフラット35金利は、20年以下が1.01%、21年以上が1.13%と先月から据え置きとなりました。

大手都市銀行の動向についても、固定期間10年の最優遇金利について、5行とも先月から据え置きとなりました。

小幅な増減を繰り返していますが、引き続き、低金利水準が継続していると言えるでしょう。

【フラット35 12月実行金利】

借入期間15年~20年 1.01%(先月±0.00%)

借入期間21年~35年 1.13%(先月±0.00%)

※上記金利には団信特約料が含まれておりません。

2021年10月以後の設計検査申請分より、土砂災害特別警戒区域(通称:レッドゾーン)内で新築住宅を建設または購入する場合、【フラット35】Sがご利用いただけなくなります。

【フラット35】Sの利用要件について、詳しくは、こちらのご案内チラシをご覧ください。

https://www.flat35.com/files/400356543.pdf

※中古住宅を購入する場合は、【フラット35】Sをご利用いただけます。

※2021年9月以前に設計検査を申請されたお客さまは、土砂災害特別警戒区域内でも【フラット35】Sをご利用いただけます。

~人生に愛すべき住まいを。~

さいたま市の不動産の売却・購入は、くさの工務店にご相談ください。

キキクルとは?!

2021年12月02日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

最近の天気予報でも大雨が降った日にはキキクルなどで確認頂けますとよく耳にするようになりました。

キキクルとは

キキクルは気象庁が公開している危険度分布の無料情報サイトのことで、雨による災害の危険度を地図で簡単に確認できます。

気象庁

https://www.jma.go.jp/jma/index.html

キキクルでは土砂災害・新水害・洪水害・洪水浸水想定区域などが確認できます。

「キキクル」の活用方法

ポイントは身にせまる災害を一目で確認できるためいち早く避難をする、避難のための移動に危険が伴う可能性があります。 無理に避難するのではなく、

建物の高いところに移動するなど、その状況下で命を守るための最善の行動を考えましょう。

またキキクル以外にもハザードマップの活用もおすすめ致します。

お住まい探しの際購入の検討している物件もハザードマップでお調べ頂くと購入の際災害の危険度はかなり低くなります。

できるだけ災害には会いたくないものです。

ハザードマップはこちら

https://disaportal.gsi.go.jp/

お住まい探しにひと手間加えることで災害に合いにくい家がみつかるのではないでしょうか。

弊社では住宅購入のお手伝いをしております。

お客様がご購入するまえにはハザードマップ等でお調べしてお伝えしております。

~人生に愛すべき住まいを。~

さいたま市の不動産の売却・購入は、くさの工務店にご相談ください。

最近の投稿

アーカイブ

- 2023年6月 (12)

- 2023年5月 (26)

- 2023年4月 (12)

- 2023年3月 (28)

- 2023年2月 (6)

- 2023年1月 (24)

- 2022年12月 (19)

- 2022年11月 (19)

- 2022年10月 (21)

- 2022年9月 (17)

- 2022年8月 (16)

- 2022年7月 (20)

- 2022年6月 (22)

- 2022年5月 (20)

- 2022年4月 (25)

- 2022年3月 (10)

- 2022年2月 (19)

- 2022年1月 (18)

- 2021年12月 (19)

- 2021年11月 (21)

- 2021年10月 (22)

- 2021年9月 (21)

- 2021年8月 (16)

- 2021年7月 (22)

- 2021年6月 (26)

- 2021年5月 (21)

- 2021年4月 (22)

- 2021年3月 (30)

- 2021年2月 (29)

- 2021年1月 (23)

- 2020年12月 (13)

- 2020年11月 (23)

- 2020年10月 (23)

- 2020年9月 (15)

- 2020年8月 (19)

- 2020年7月 (16)

- 2020年6月 (27)

- 2020年5月 (21)

- 2020年4月 (17)

- 2020年3月 (16)

- 2020年2月 (18)

- 2020年1月 (21)

- 2019年12月 (10)

- 2019年11月 (20)

- 2019年10月 (16)

- 2019年9月 (21)

- 2019年8月 (13)

- 2019年7月 (28)

- 2019年6月 (35)

- 2019年5月 (30)

- 2019年4月 (15)

- 2019年3月 (38)

- 2019年2月 (32)

- 2019年1月 (31)

- 2018年12月 (2)

- 2018年11月 (11)

- 2018年10月 (8)

- 2018年9月 (19)

- 2018年8月 (19)

- 2018年7月 (35)

- 2018年6月 (14)

- 2018年5月 (1)

- 2018年4月 (7)

- 2018年3月 (3)

- 2018年2月 (32)

- 2018年1月 (29)

- 2017年12月 (27)

- 2017年11月 (25)

- 2017年10月 (22)

- 2017年9月 (13)

- 2017年8月 (33)

- 2017年7月 (38)

- 2017年6月 (19)

- 2017年5月 (22)

- 2017年4月 (25)

- 2017年3月 (9)

- 2017年2月 (13)

- 2017年1月 (15)

- 2016年12月 (20)

- 2016年11月 (29)

- 2016年10月 (18)

- 2016年9月 (27)

- 2016年8月 (16)

- 2016年7月 (23)

- 2016年6月 (25)

- 2016年5月 (27)

- 2016年4月 (29)

- 2016年3月 (23)

- 2016年2月 (13)

- 2016年1月 (22)

- 2015年12月 (11)

- 2015年11月 (18)

- 2015年10月 (24)

- 2015年9月 (5)

- 2015年8月 (5)

- 2015年7月 (2)

- 2015年6月 (3)

- 2015年5月 (2)

- 2015年4月 (4)

- 2015年3月 (8)

- 2015年2月 (8)

- 2015年1月 (6)

- 2014年12月 (1)

- 201年11月 (1)

カテゴリー

- お金・住宅ローン・税金 (112)

- くさの工務店の新築工事 (25)

- コラム (104)

- ご案内 (19)

- 不動産・トラブル (64)

- 不動産取引ガイド (1,394)

- 動画 (22)

- 売却 (17)

- 改修工事・リフォーム工事 (32)

- 未分類 (20)

- 物件紹介 (80)

- 生活 (25)

- 相続・贈与 (33)

- 空地空家 (57)

- 購入 (99)