スタッフブログ:月別: 2021年6月

家の作りやうは、夏をむねとすべし!

2021年06月29日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

「家の作りやうは、夏をむねとすべし」は兼好法師の『徒然草』の一節で、住まいづくりに携わる方によく引用される有名なフレーズです。

最近はこの「夏をむねとすべし」を断熱性能の考え方として引き合いに出すケースが多いように思えます。

今回は「夏をむねとすべし」を住宅の維持保全の観点から捉えてみたいと思います。

■日本の夏の特徴は暑いだけなのか?

まずは夏を定義します。

吉田兼好が生きたのは700年以上前ですから当然ながら現在と同じ気候とは言えません。

温暖化の影響が叫ばれる現在と昔を比べると、昔の夏は今より涼しく、冬はより厳しかったと思われます。

そういう気候条件の中でも「冬はいかなる所にも住まる暑き頃わろき住居は堪へがたき事なり」と兼好法師は続けます。

余程夏の暑さに弱かったのでしょうか(笑)。

二十四節気における夏を「立夏~大暑」とすると、現在で夏をイメージする7月~8月よりも長い期間を夏と言うことができると思います。

二十四節気における夏には「梅雨の時期」が含まれるのです。

徒然草の夏は正しく暑さがテーマなのですが、今回は夏には雨がたくさん降るという観点でご説明いたします。

■木造住宅が日本の気候風土に適した工法だと言われる理由

古くからある木造住宅は日本の気候風土に適した工法と言われます。

「日本の気候風土に適した」とあると高温多湿な環境でも長持ちすると勘違いしてしまいがちですがそうではありません。(高温多湿に対する技術はもちろんあります)

日本は地震大国でもあります。

どれだけ高温多湿に強い住宅を作っても住宅の耐震性は別の問題です。※住宅の耐震性は地震の最大値がわからない以上、現在においても完成した技術とは言えません。

それでは何を以って「日本の気候風土に適した工法」と言われるのでしょうか。

古くからある柱などの構造材で構成される木造住宅(木造在来工法と呼ばれます)は部分改修がしやすいという特徴があります。

つまり高温多湿な環境で家が傷んでも、悪くなった部分だけの交換がしやすい工法なのです。

この悪くなったら交換するという考え方は住宅の維持・保全に繋がる大切な概念なのですが、残念ながら現在の日本では失われつつある考え方とも言えます。

■悪くなったら直すではなく悪くなったら新品に交換する価値観

日本は長らく新築偏重の住宅政策でした。

住宅性能も日進月歩で、家が傷んでしまった場合は直すよりも建て替えた方が合理的だという考え方が浸透してしまっています。

事実木造住宅の耐用年数は二十数年程度と言われています。

これでは日本の気候風土に適した工法とは言えませんよね。

平成生まれの方には馴染みがないかもしれませんが、かつて「お抱えの大工」という存在がありました。

今と比べると雨漏れも日常茶飯事だったので、家の修繕をお願いする大工さんとの付き合いがあったのです。

しかしバブル期には住宅の大量供給が求められ、また住宅建築の効率化も求められた背景もあり、お抱えの大工さんは次第に姿を消し、工務店・リフォーム会社など会社に所属する職人という位置づけになりました。

個人的なつながりから、会社との付き合いに変化したのです。

このお抱えの大工は悪くなったから直してほしいと呼ばれた際に、依頼された部分の修繕だけでなく、家全体を点検し、悪くなりそうな部分の修繕もついでに行うことを提案していました。

個人と個人のやり取りなので曖昧な部分も多く、昔のスタイルが良かったというつもりはありません。

ただお伝えしたいのは、家を定期的にメンテナンスするという概念が失われてしまったという事実です。

■マンションは修繕がしやすい構造と言えるか?

マンションを購入する場合、修繕積立金という毎月の支払いが生じます。

長期間の居住を考えると「高いな~」と思われる方も多いと思います。

マンションでは定期的に大規模修繕工事が行われるのですが、無駄ではないかと考える方が意外と多いです。

マンションは決して部分改修に適した工法とは言えません。

仮に劣化箇所が明らかだったとしても、その箇所だけに梯子をかけるような工事はできないからです。

また、劣化箇所がある以上、見えない劣化が発生している可能性が高いので、建物全体の点検が必要になります。

マンションの大規模修繕は非常に高額となるため、いつ発生するかわからない劣化事象を待つのでは計画が成り立たず、は悪くなったから直すではなく、主には悪くなる前に交換する工事となります。

高層マンションの問題点について書かれた記事を見つけましたので、お時間のある時にご確認ください。

湾岸中古タワマンへの「テレワーク移住」には、困難な未来が待ち受けているかもしれない

https://www.news-postseven.com/archives/20210522_1661247.html?DETAIL

接合箇所を埋める防水対策は、他の部材と比べても耐用年数が短いので、現在のマンション(特に高層マンション)は日本の気候風土に適した工法とは言えないかもしれません。

■戸建てでも定期点検と未然の対策が必要です

建物の維持管理が必要なのはマンションだけではありません。

建築物は工法の違いによって年数に差はあるものの必ず劣化します。

ノーメンテナンスで何十年も維持できるようにはできていないのです。

ここで、「直して使う」の良き風習が失われたことが響きます。

あまりに悪くなったら新品と交換という概念が浸透してしまったが故に、住宅をメンテナンスしなくなってしまったのです。

悪い例を一つ挙げます。

マンションと戸建てを検討する際に、戸建ては管理費や修繕積立金が発生しないからお得だと考えている人が多いです。

※中にはそれを戸建ての利点としてPRする住宅事業者もいるくらいです。

前述のとおり、戸建て住宅にもメンテナンスが必要です。

特に雨漏れなどの劣化事象は、発生し始めの頃に対処できれば範囲も狭く安く修繕できるのですが、放置すると被害が拡大し、修繕費も高額となってしまいます。

最低でも定期点検くらいは実施するべきなのです。

将来的に発生する劣化改修工事を想定すると、戸建ての場合でもマンションと同じくらいの金額を積み立てておくのが良いと思います。

気象変動によりゲリラ豪雨のような被害も発生しています。

「家の作りやうは、夏をむねとすべし」

『徒然草』から700年以上も経過した現在ですが、夏は暑いというだけでなく、当時とは異なる雨にも目を向けて、家をメンテナンスする重要さをご理解いただければと思います。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

蕨市にお住まいのS様邸 キャットウォーク新設工事

2021年06月28日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

本日、蕨市にお住まいのS様邸 キャットウォーク新設工事か無事完了致しました。

猫の形を模ったBOXが目を引きますね!

これは猫ちゃんの運動不足やストレス解消にもなるのではないでしょうか♪

今回新設した素材は全てオーダーメイドとなっていて、スロープの隙間の間隔は猫ちゃんの肉球が見える幅でとお客様の熱い思いを伺い作製をしました。

既製品にはないオリジナルのキャットウォークに大変喜んで頂けました。

ペットのためにリフォーム・リノベーション等をご検討されている方、いつでもくさの工務店へご相談下さい。

【Before】

【After】

水災害に強い街づくり―主体的な避難の推進―

2021年06月27日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

気候変動による降雨量増加や海面水位上昇等により、水災害は頻発・激甚化しています。都市部でも浸水が発生する可能性があり、政府は水災害に強い街づくりを推進しています。前回お伝えしました「水災害に強い街づくりー都市再生特別措置法の改正―」では、都市再生特別措置法の改正を通し、危険地域の新規開発規制や浸水リスクの低い地域への集団移転等の土地利用の規制を実施していることについて紹介しました。

しかし、このような都市計画の効果が発現するまでには一定の期間を要します。そこで今回は、水災害対策と街づくりに関する国土交通省の取組みの中でも、特に短期間で取組みが可能な「ソフト対策」にフォーカスを当てて紹介します。

水災害リスクを踏まえた街づくり

時間軸を意識した対策が必要という認識のもと、国土交通省は昨年8月、水災害対策と街づくりの連携のあり方についての提言を発表しました。提言では、街づくりに活用できる水災害ハザード情報を充実させ、それらの情報をもとに実施した地域のリスク分析・評価の結果を踏まえて街づくりの方向性を検討し、防災・減災対策を講じることが重要であるとの考え方が示されました。

防災・減災対策としては、河川整備、下水道整備、避難場所設置、避難路整備、排水ポンプ整備等の「ハード対策」や「土地利用・建築対策」に加えて、リスク情報の提示、地域ごとの避難行動計画の策定等の「ソフト対策」が挙げられています。ハード対策や土地利用・建築対策の実現には一定の期間を要するため、短期的に取り組むことが可能なソフト対策もあわせて、効果の大きさや対策に要する期間等を総合的に勘案し、優先順位をつけて計画的に実施する必要があります。

主体的な避難を推進する対策

国土交通省は、2015年に策定した「水防災意識社会再構築ビジョン」に基づいて、住民自らがリスクを察知し主体的に避難できるよう、より実効性のある住民目線のソフト対策を推進しています。具体的には、①住民などの行動につながるリスク情報の周知、②事前の行動計画作成、訓練の促進、③避難行動のきっかけとなる情報をリアルタイムで提供することです。

① 住民などの行動につながるリスク情報の周知

リスク情報の周知として、早期の立ち退き避難が必要な家屋倒壊等氾濫想定区域等が公表され、ハザードマップが改良されました。改良されたハザードマップは、国土交通省の「ハザードマップポータルサイト」等で確認することができます。

② 事前の行動計画作成、訓練の促進

事前の行動計画策定として、防災関係機関が取るべき防災行動を時系列で整理した「水害対応タイムライン」の策定が推進されました。このタイムラインは、国管理河川の氾濫で浸水が想定される全ての市町村(730市町村)において策定が完了しています。

③ 避難行動のきっかけとなる情報をリアルタイムで提供

避難のきっかけとなる情報の提供として、洪水予報のプッシュ型配信や、身近な雨の状況、川の水位と危険性、川の予報等のリアルタイム配信が行われています。これらの情報は国土交通省の「川の防災情報」ウェブサイトで確認することができます。

このようなソフト面での対策強化を受けて企業や個人に求められることは、水災害についての情報を自ら積極的に収集し、リスクを正しく理解し、主体的な行動をとることでしょう。国土交通省が発表している避難に役立つ情報等を活用し、豪雨や台風による浸水に備えることが大切です。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

「所在」は住所とは違う?

2021年06月26日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

不動産のチラシには物件の「所在」が書かれています。ところが、この所在をカーナビの住所に入れて現地に行こうとしも「不明」と出たり、まったく辿り着けなかったりすることがあります。

実は、「所在」というのは、法務局が公図に基づいて地番を振って管理している番号の事で、市区町村が一般的に管理している「住所」とは異なる場合があります。

エリアによっては所在と住所が同じところもありますが、番号などが違うことも決して珍しいことではありません。カーナビに入っている地図には住所が登録されていますから、所在と住所が異なっている場合には、辿り着けないわけです。

ただ、この辺りの事は業者も厳密に使い分けていないことが多く、「所在地」といいながら住所が書かれてあったり、その逆だったりすることもあります。

家を買おうとしている人にとって、その物件がどこにあるのかは基本的な情報で、それによってその広告をじっくり見るかどうかが左右されます。したがって、たいていは市区町村(および何丁目)が大きく掲載されています。そして、最寄りの駅から徒歩で何分かもかかれてあります。

不動産物件の「徒歩○分」という表記には、眉唾をつけて見ている人も少なくないかもしれません。確かに、実際に歩いてみると少し短めに書かれていると思うことが多いものです。しかし、これは駅からの距離を「80メートルで1分」と換算して出すことが決められています。坂や信号、踏切待ちなどは全く考慮しない単純計算ですから、実際よりは短い場合も多いと思いますが、業者が意図的に短く書いているわけではありません。

ただし、ひどい業者になると、駅からの直線距離で徒歩何分かを計算して出していることがあります。また駅からの距離とは言っても、大きな駅ではどこまでが駅なのかあいまいなので、実際にはもっとかかるようなこともあります。

あくまでも目安と考え、検討に入る物件については、実際に自分で歩いてみる事をお勧めします。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

お住まい購入のリスクを見抜く、不動産登記簿謄本の見方

2021年06月25日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

普段あまり目にすることのない不動産の登記簿謄本(今は登記情報といいます)ですが、こちらには、お住まい購入にあたっての大切な情報が記載されています。

例えば、「誰から」「いつ」「どうやって」取得したのか。

ローンを組んだのか、現金で購入したのが、などがわかりますので、そのポイントを解説します。

一般的な「売買」や「相続」という登記原因

一番よく目にする取得の原因は「売買」や「相続」といった登記の原因です。

親御さんが所有していた土地を相続したケースや、事業者や前所有者の方から購入したケースなどです。

そして購入した「売買」のケースでは、同時に「抵当権」が設定されていれば、ローンを組んで購入したことがわかりますし、抵当権が付いていなければ、現金で購入したことがわかります。

注意が必要な「差押」や「個人名義の抵当権」

そして、もし登記簿に「差押」の登記があった場合には注意が必要です。

国や都道府県による「差押」の登記があった場合には、固定資産税や住民税、または相続税などの滞納があったことが伺えます。

取引の際には、売主様の信用状況について注意が必要になります。

また、もう一つ注意していただきたいのが「個人名義の抵当権」です。

一般的に抵当権が付いている場合は、「〇〇銀行」や「〇〇信用保証株式会社」といった名義になっているはずです。

これが個人の名前になっている場合には、オーソドックスな金融機関からではなく、親族や個人の金貸しからの借金があることになりますので、慎重に手続きを進める必要があります。

「仮登記」には最大限の注意が必要

もう一つ、大きな注意を払いたいポイントは、「仮登記」です。

買ったけど何かの理由で本登記ができなかった「所有権移転仮登記」や、売買の予約をした「所有権移転請求権仮登記」といった登記が存在するケースがあります。

これらの登記があった場合には、その経緯や理由、取引をする場合の解除方法については、最大限の注意を払う必要があります。

詳しい説明は割愛しますが、本登記ができない通常の取引とは異なる理由がある事情が伺えます。

こうしたポイントについてご自身で勉強する必要はありません。

注意すべきポイントを、詳しく説明してくれて、その解消方法にまで精通した信頼できるエージェントに依頼することが、安全な取引を実現するための近道です。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

住宅ローン困窮者が5万人を超えていますが、新規で住宅ローンを組まれる方が急増?!

2021年06月24日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

住宅ローンの返済に困窮する人が増えているようです。金融機関から返済猶予などの救済を受けた人は5万人を超え、東日本大震災の際の5倍に達しています。新型コロナウイルスの影響で収入が減り、困窮される方が増えています。そのような報道番組も最近では増えています。そのような状況を見て、不動産業界では任意売却案件が増えると思いきや、住宅ローンの数年の支払い猶予等で、問題の先送りをしているケースも目立ちます。

■住宅ローンの支払いに困ったら「任意売却」という選択肢もあります!

ちなみに任意売却とは、住宅ローン等の借入金が返済できなくなった場合、売却後も住宅ローンが残ってしまう不動産を金融機関の合意を得て売却する方法です。

住宅ローンを滞納、延滞すると、債務者がローンを分割で返済する権利が失われてしまい、お金を貸した金融機関は残っている住宅ローンの全額を一括で返済することを要求する事が出来ます。残債務を一括で返済できない場合、金融機関は担保となっている自宅を強制的に売却し、その売却代金から貸したお金を回収する事ができます。

一般的に所有する不動産を売却する場合、もしその不動産に抵当権が設定されていましたら売却時に債権者へ借入金を全額返済して抵当権を解除してもらわなければなりません。しかし、売却代金で全額の返済ができない場合、不足分を自己資金で補えない場合でも抵当権の解除を承諾してもらい売却することを任意売却と言います。つまり売却後も借入金が一部残ってしまう売却方法を指しますが、強制的に売却させられる競売よりも、高値売却が実現できるケースが多いです。

■コロナ禍で住宅ローンの返済に苦しむ方が増えています・・・。

コロナ禍で住宅ローンの返済が難しくなり、金融機関の救済を受けた人は2020年3~12月累計で少なくとも5万人を超えるようです。単純比較はできないが、東日本大震災の被災3県(岩手、宮城、福島)の銀行などでの住宅ローンの救済件数は発生後3年強で1万件程度だったとの事ですので、新型コロナウイルスの影響がどれだけ大きいかが判ります。

救済の中身は半年から1年程度、毎月の返済を利息だけにする「元金据え置き」が多く、金利などの条件によっては、毎月の返済額は数分の一に減り、返済能力が戻るまでの猶予策にすぎません。

■新規で住宅ローンを組まれる方は増え、不動産市場は動いている?!

現在、新規ローンの融資額は伸び続け、一部の住宅価格はバブル期以来の水準に達しています。日銀によると、20年末の家計の住宅ローン残高は約220兆円と前年比で約6.2兆円も増加しているようです。現在は返済困窮者の増加と新規ローンの膨張が同時に進む状態になっています。現在の不動産市況は、首都圏を中心に販売できる不動産が減っている状況もあり、典型的な売却案件不足により、当面は好条件の住宅価格は上昇し、そのような状況でも不動産購入は進んでいくものと考えられます。

コロナ禍でテレワークも進み、不動産との付き合い方を見直されるシーンも増えていると思います。ぜひ、今後の参考にお役立て下さい。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

浦和区本太にお住まいのH様邸 排水管つまり工事

2021年06月23日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

本日、浦和区本太にお住まいのH様邸 キッチンの排水管つまり工事の現場へ行きました。

キッチンの排水口から配管を掃除する機械を入れて汚れを取り除きます。

【外の配管まで達してる様子です。】

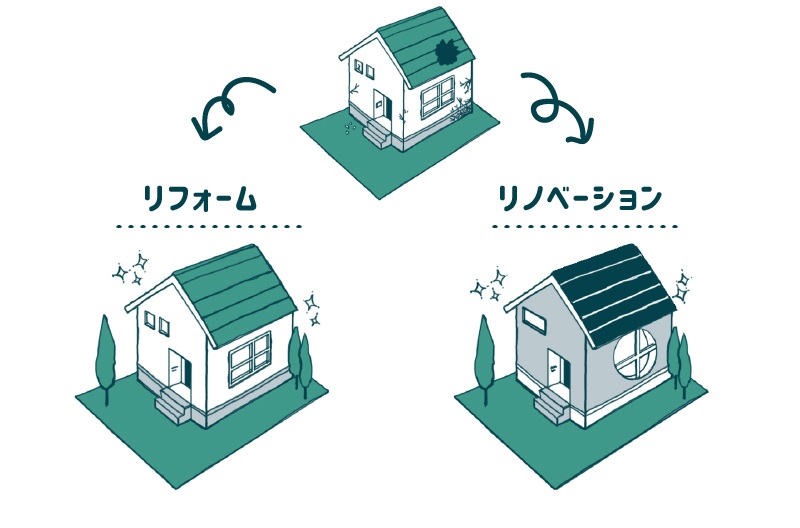

リフォームとリノベーションの違い

2021年06月22日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

「リフォームとリノベーションってどう違うの?」と疑問を感じることがないでしょうか。

明確な定義はないようですが調べてみました。

リフォームとは?

リフォームとは、室内や設備を新築当時の機能に戻す、原状回復の意味合いで使われる言葉です。「マイナスの状態のものをゼロの状態に戻すための機能回復工事」という意味合いとして使われます。

リフォームに該当する工事

・キッチン、トイレ、お風呂の交換

・壁紙、床のはりかえ

・一部壁の撤去

・和室から洋室に、など

上記のように住まいのパーツ交換はすべてリフォームに該当します。つまり、「パーツの機能回復ができればよい」という場合に向いているのがリフォームです。

リノベーションとは?

リノベーションとは、室内全体をカスタマイズした間取りやデザインにする、デザイン設計工事の意味合いで使われる言葉です。

特に住宅のリノベーションの目的は、これからその空間を使う人が暮らしやすいようにすることです。

なので、玄関の広さ、個室の数、キッチンの位置やお風呂のサイズに至るまで、デザイン性を含めて設計担当者と打合せをしながら細かく決めていくことになります。

リフォームが、マイナスをゼロの状態に近づける工事であることに対し、リノベーションは、ゼロの状態に+αを付け加えて新たな価値を生み出すものとして使われます。

リノベーションに該当するケース

・これから中古物件を購入して中身を全て新品にしたい

・住んでる家の家族構成が変わり老朽化もあるのでもろもろ全て変更したい

・これらのケースの場合は、設計担当のもとリノベーションをすることをおすすめします。

・暮らしやすさの向上のためにはしっかりとした打合せを何度も行う必要があります。

一般的に、トイレやキッチンなど一部分を改修するのがリフォーム、間取りや配管なども含め家全体の改修することをリノベーションと捉えられています。

リフォームは安価で短納期というメリットがある反面、間取りを自由に変更できないなどのデメリットがありそれに対して

リノベーションは自由に設計できるものですが、工事費用の増大や工事の長期化などがデメリットとして挙げられます。

中古住宅の購入後のリフォームとリノベーション、どこをどのくらい直すのかそれとも空間をどのようにカスタマイズして使いやすくしたいのかなどご検討の参考にして下さい。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

浦和区のマンションにお住まいのS様邸 室内リフォーム工事④

2021年06月21日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

前回に引き続き、浦和区のマンションにお住まいのS様邸 室内リフォーム工事が完了しました。

リフォーム内容

・キッチン交換

・床張り増し

・クロス張替

・軽微な間取り変更

を行いました!

さいたま市で一戸建て・マンションなど「住まい」のことならくさの工務店に是非ご相談ください♪

住宅を圧倒的に安く建築できる未来?

2021年06月20日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

今回は日本での実用化はかなり先の話になりそうですが、建築分野で革命を起こすかもしれない新技術についてご説明いたします。

■住宅を3Dプリンターで建築!?

まずは動画をご覧ください。

https://youtu.be/SvM7jFZGAec

<説明記事>

https://contech.jp/icon/

アメリカのICONという会社が開発した3Dプリンターで建築する新技術です。

動画の住宅を制作時間24時間、制作費用約1万ドル、という時点で建築分野の革命と言っても過言ではないと思います。

この動画は2019年のものですが、紹介されている「Vulcan Ⅱ」は既に商用化されていて、ICONはNASAの宇宙空間での建築システム「Olympus Construction System」の研究開発にも参加しているみたいです。

https://www.axismag.jp/posts/2020/10/287651.html

2017年スタートアップとは思えない急成長ですね。

■住宅業界がひっくり返る…かも

この技術が日本で実用化されれば日本の住宅業界がひっくり返ります。

家を新築するとなると、建築に数か月かかりますし、なにより建築費用がかかります。

平均的な住宅を建築するにしても2000万円前後はかかる訳で、それが数百万で済むとなると住宅に対する考え方が変わりますよね。

日本の気候には木造が適していると言われますが、こんなに安く建てられるならコンクリート製でも問題ありません。悪くなったら建て替えれば良いだけですから。

下手すると古い家をリフォームするより安上りなので、一般住宅はこういった建築物に変わっていくでしょう。

日本は人口減少社会なので、かつてのように住宅用地が足りない、ということもなさそうです。

建築にお金がかかるマンションは土地の価値が高い都心部に限定され、普通の人は郊外に住むという社会になるでしょう。

建築費にこれだけ価格差ができれば余程の理由がない限り、一般消費者がマンションに手を出すことは考えられなくなります。

それほどに日本の家計収入に対する住居費は高すぎるのです。

冒頭でご紹介した記事も、貧困地域における住宅問題を解決する目的のプロジェクトなので、まさに住宅のイノベーションと言えるでしょう。

■日本での実用化はまだまだ先ではないかと思われます

残念ながら日本での実用化はまだまだ先です。

色々理由はありますが、大きく三つ挙げたいと思います。

一つは災害対策(特に耐震性)です。

日本は地震大国です。それが故に一般住宅であろうとも高い耐震性能が求められます。

コンクリートの建築物は内部に鉄筋を配筋して強度を確保する必要があるのですが、鉄筋コンクリートと同等の強度を持たせるのは3Dプリンタでは難しいと思います。

配筋だけ行ってあとは3Dプリンタに任せるというのも考えられなくはないですが、これでは建築費を圧倒的に軽減するというのは難しいでしょう。

安く建築できるのは魅力ですが、地震に耐えられないのであれば意味がありません。

二つ目は産業構造です。

住宅業界にはたくさんの人が従事しているのですが、こういった機械化が進むと住宅業界に従事する人達が職を失うことになります。

こういった産業全体に影響を及ぼすイノベーションは産業革命まで遡らなくても、比較的最近でもよく見られます。(フィルムカメラがデジタルカメラに席巻されて、それが携帯電話・スマートフォンに置き換わるなど)

当然ながら既存技術に従事する人は新技術に反発する訳で、先に述べた性能面が議論されることになります。

住宅業界は大きな産業なので、今までの感覚だと10年単位で時間が消費されることが目に見えています。

都市が丸ごと失われるような異常事態でもない限り、現実性はないと私は思います。

三つ目は資産性です。

3Dプリンタによる住宅は廉価住宅という位置づけになるでしょう。

しかし安価で新築できる市場が形成されると、既にある住宅の価値を維持できなくなってしまいます。

最低限の性能が確保されるなら、廉価住宅と言われても、圧倒的に価格が安いとなると、新築の方が良いと判断する人が多いでしょう。

恐らく機械を設置するスペースが必要になるので、今のような2階~3階建てでないと十分な居住面積を確保できない、今の住宅地は価値がなくなり、郊外の広い土地を求める流れになりそうです。

都市部では昔広く建てた家(庭付き一戸建てって言われてましたよね)を業者が買い取って、2戸~3戸に分割して2階~3階建て住宅を供給するモデルが一般的ですが、こういった住宅を買った人は建物だけでなく土地も処分に困ることになります。

また、先ほども触れましたが、マンションは高すぎるのでその価値を維持できなくなります。

バブル期に建てられた建物は今では考えられないほど高額だった建物が多く、支払った住宅費と今売れる価格の差が大きすぎてなかなか売ることができないということがよくありますが、それと同じ状況になりそうです。

家が安くなればいいじゃないか、というのは家を買う人の意見ですが、住宅資産の評価が下がるのは、日本全体で資産を目減りさせてしまうことになりかねないので、資産という面で見ても安すぎる住宅というのは悩みの種になりかねません。

■少し遠い未来を踏まえて…

直近で3Dプリンタによる建築が一般化するわけではないので、これから家を買う方にはあまり関係のない話に思えるかもしれません。

今回お伝えしたいことは、先ほどご説明した、住宅を高く買ってしまったため売るに売れない売主になってしまう可能性があるということです。

狭すぎる土地やマンションはその価値を一気に失ってしまう恐れがあるのです。

文中でご説明した通り、今の常識が通用するのであれば、新技術が認証されるまでに相当な時間がかかります。

ただ日本は災害大国です。例えば東京を中心とした大地震が発生したとします。

多くの人が住居を失います。

当面は仮設住宅で乗り切ったとしても、住宅を再建築できる人はひと握りで、それでも2重ローンで長らく苦しむことになります。

そういった一時的な住宅不足を解消するために、多少性能に問題があったとしても圧倒的に安価であれば新技術を取り入れるというのは十分に考えられます。

そもそも仮設住宅は性能が高いわけではないので、長期間利用できる仮設住宅と捉えられれば一気に一般化が進むと思われます。

もし3Dプリンタのようなイノベーションが起きてしまったら、一般化する前に「損切り」する覚悟が必要で、今から家を買う方はご自身の満足度だけを重視するのではなく、なるべく流動性の高い住宅選びが大切だと言えるでしょう。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

2021年5月度の不動産相場

2021年06月19日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

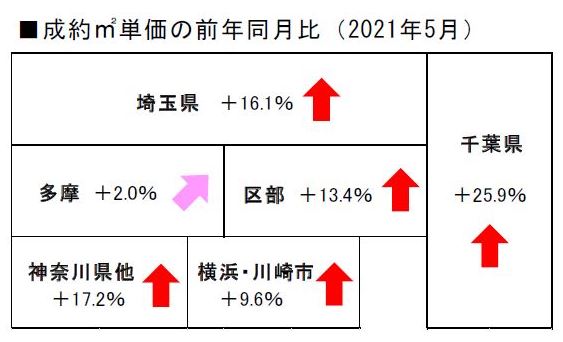

公益財団法人東日本不動産流通機構(通称:東日本レインズ)から、2021 年5月度の不動産流通市場動向が発表されました。以下、首都圏エリアの中古マンション地域別成約㎡単価の部分を抜粋しました。詳細は下記リンクをご覧ください。

○東京都

5 月の東京都区部は88.32 万円/㎡で前年比プラス13.4%の2 ケタ上昇となり、13 ヶ月連続で前年同月を上回った。多摩は42.10 万円/㎡と前年比で2.0%上昇し、3 ヶ月連続で前年同月を上回った。

○神奈川県

5 月の横浜・川崎市は50.18 万円/㎡と前年比で9.6%上昇し、12 ヶ月連続で前年同月を上回った。神奈川県他は34.24 万円/㎡で前年比プラス17.2%の2 ケタ上昇となり、6 ヶ月連続で前年同月を上回った。

○埼玉県・千葉県

5 月の埼玉県は36.38 万円/㎡で前年比プラス16.1%の2 ケタ上昇となり、12 ヶ月連続で前年同月を上回った。千葉県は31.97 万円/㎡で前年比プラス25.9%の大幅上昇となり、10 ヶ月連続で前年同月を上回った。

◆公益財団法人東日本不動産流通機構

『月例報告 Market Watch サマリーレポート 2021年5月度』

http://www.reins.or.jp/pdf/trend/mw/mw_202105_summary.pdf

家を持っている方も、これから買う方も、常に不動産相場は確認しておくようにしましょう!

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

浦和区のマンションにお住まいのS様邸 室内リフォーム工事③

2021年06月18日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

前回に引き続き、浦和区のマンションにお住まいのS様邸 室内リフォーム工事の進捗です。

本日はクロスの張替えを行いました。

水災害に強い街づくり -都市再生特別措置法の改正-

2021年06月17日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

気候変動の影響もあって水災害が頻発・激甚化しており、都市部においても浸水リスクが高まっています。浸水発生時には避難が求められますが、多くの人口を有する都市部では近隣の避難先が不足することも想定され、事前の広域避難といった対応も必要になってきます。

2019年台風19号の事例を振り返った上で、頻発・激甚化する自然災害に対して安全な街をつくる動きとして、都市再生特別措置法の改正について紹介します。

実施されなかった広域避難

2019年に発生した台風19号は、大雨による河川の氾濫、土砂災害、内水氾濫を引き起こし、東日本を中心に大きな人的・物的被害をもたらしました。その被害状況を検証した政府の資料には、「首都圏を貫流する多摩川、荒川でも浸水被害が発生し、利根川、荒川の本川も決壊寸前」であったと記されています。もし、荒川の本川が氾濫していれば、流域に位置する東京東部5区(墨田区、江東区、足立区、葛飾区、江戸川区)の住民約250万人に避難の必要が生じたと考えられています。

東京東部5区は荒川だけでなく隅田川及び江戸川が流下し、多くの地域がゼロメートル地帯の臨海部に位置するため、高い水災害リスクに晒されており、最大規模の洪水氾濫が発生すると、浸水の深さは最大で約10mに達し、浸水は2週間以上(高潮は1週間以上)継続すると想定されています。東京東部5区では水災害対策として、2018年8月に広域避難の規準を作成しました。この規準では、3日前(72時間前)から台風の気圧や降雨予測などに基づき、住民に自主的な避難を呼びかけることとしています。

しかし、台風19号では、上陸日の朝になって降雨量の予測が引上げられ、移動手段となる鉄道も運休が始まっていたことなどにより、広域避難の判断が困難となりました。結果的に広域避難は実施されず、各区内では避難勧告や避難所の開設などの対応が取られました。

都市再生特別措置法の改正

台風19号でもみられたとおり、都市部における台風や豪雨発生時の広域避難は容易なことではありません。そこでその対策として、災害に対して安全な街づくりが推進されてきています。昨年度、政府は都市再生特別措置法を改正し、①災害ハザードエリアにおける開発抑制、②移転の促進、③立地適正化計画の強化という3つの防災対策を講じることになりました。

①災害ハザードエリアにおける開発抑制

今回の改正で、災害レッドゾーンにおける自己業務用施設(店舗、病院、社会福祉施設、旅館・ホテル、工場など)の開発原則禁止、浸水ハザードエリアにおける住宅などの開発抑制が行われることになりました。さらに一歩踏み込んだ対策として、災害レッドゾーン内での抑制の効かない開発に対しては、開発会社名を公表するなどの措置がとられることとなります。

【レッドゾーン】

区域:災害危険区域、土砂災害特別警戒区域、地すべり防止区域、急傾斜地崩壊危険区域

対策:住宅などの建築や開発行為などの規制あり

【イエローゾーン】

区域:浸水想定区域、土砂災害警戒区域、都市洪水想定区域、都市浸水想定区域

対策:建築や開発行為などの規制はなく、区域内の警戒避難体制の整備が求められている

②移転の促進

防災集団移転事業の拡充により、災害リスクの高い地域からの住民の移転を促します。防災集団移転事業とは、災害が発生した地域などからの移転にあたり、市町村が一定の区画を造成し、移転費用の一部を国および地方公共団体が共同して補助する仕組みです。従来は10戸以上を対象としていましたが、今回これを5戸に引き下げました。集団移転は合意形成が大きな課題であったため、5戸に引き下げることで、より円滑な移転の実施が可能となりました。

③立地適正化計画の強化

市町村が作成する立地適正化計画において、居住誘導区域から災害レッドゾーンを原則除外すること、そして防災対策・安全確保策を定める「防災指針」の作成が行われることになりました。防災指針には、避難路、避難地、避難施設の整備などのハード対策と警戒避難体制の確保などのソフト対策が組み込まれ、ハードとソフトの両面から防災の取り組みが強化されます。

国交省の資料によると、2019年12月時点で立地適正化計画を提出した全国275都市のうち、88%に相当する242都市の居住誘導区域に浸水想定地域が含まれています。新たに開発を抑制するだけではなく、移転の促進や立地適正化計画の強化などを通して既存の居住地域に対する対策を実施することが重要です。

住宅購入の際にはこういった確認が必要となります。購入後に後悔することのないよう注意していただけたらと思います。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

浦和区のマンションにお住まいのS様邸 室内リフォーム工事②

2021年06月16日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

前回に引き続き、浦和区のマンションにお住まいのS様邸 室内リフォーム工事の進捗です。

本日はシステムキッチン設置、床張り、クロス交換の作業を進めています。

完成まであと少しです!

「新築」と「築後未入居」の違いは何か?

2021年06月15日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

不動産の広告には、その物件が新築か中古かについて明記されています。

ですが、「新築」の定義とはどういうものか、分かりますでしょうか?

意外にあいまいではないかと思います。

「新築」とはもちろん、完成のあと誰も住んでいない新品の家という意味です。では、完成したけれども売れ残り、誰も住まないまま10年が経過した家は、「新築」といえるのでしょうか。それとも「中古」になるのでしょうか。

これはもちろん「新築」にはなりません。不動産公正取引協議会では、「1年以内に建築された家で未入居のもの」だけを「新築」と定義しています。したがって、竣工して売り出して1年以上経過したものは、「新築物件」では出せません。この場合は、「築後未入居」と書かれてあれば、「これは新築で売り出したけど、1年以上売れ残った物件なんだな」ということが分かるわけです。

また、普通は「完成予定」として大まかな期日が書いてあります。

ただ、「完成予定」と言っても建物の工事は全て終わっていて、後は外構だけ手を付けていない、ということがあります。あるいは建物でも、最後の最後に行う工事だけ残して「完成予定」として販売に出されていることもあります。

本来であれば、建物が完成した時点で、「新築表示は築後1年以内」という時間制限のカウントダウンがスタートしますが、すべては、「築後未入居」にしたくないための工夫です。

家探しをしているとき、売れ残りとなっている建売住宅を見つけることもあるかもしれません。「築後未入居物件」になるまで売れ残っているケースは少ないと思いますが、その物件が魅力的に見えても、なぜ売れ残っているのか売れ残りの理由が気になり、購入に踏み切れないという方もいるのではないでしょうか。

建売物件が売れ残ってしまう理由はいくつかあります。例えば、物件の立地や敷地の広さ、近隣建物との位置関係が良くないといった周辺環境が原因といった場合や、住宅自体の構造や室内レイアウトが受け入れられにくいことが考えられます。そのほか、販売価格が相場より高額のため、買い手がつかないといったことも理由として考えられるでしょう。

「未入居物件」は価格交渉がしやすいケースがあり、そこがメリットになるケースもありますが、なぜ1年買手がつかなかったのかを確認した上、慎重に選ばれることをお勧めします。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

固定資産税の根拠となる新築建物の価格

2021年06月14日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

毎年の固定資産税は、「固定資産評価額」を元に算出されます。

その金額は、固定資産納税通知書に同封されている明細に記載されています。

土地については、不動産取引の情勢などと連動して価格が上下しますが、建物価格については、経年に伴って価格が減少していくことになります。

新築建物の価格の算出方法

それでは、新築建物の価格については、どのように算出されるのでしょうか。

一般的な建物の取引価格は、周辺の取引相場をもとに算出する方法や、「再調達価格」と言われる同一の建物を建築する際にかかる費用をもとに算出しますが、建物の固定資産評価額の算出方法は異なります。

建物の固定資産評価額は、構造(木造かRCか)や種類(居宅か店舗か)、広さによって計算されます。

例えば、法務局では「新築建物課税標準価格認定基準表」というものを公表しています。

これにより、該当する平米単価と面積を掛け合わせることで、概算の価格を算出することもできます。

また法務局では併せて、「経年減価補正率」も公表しており、築年数による減価率も確認することができます。

実際の取引価格との乖離

こうした価格は実際の取引価格とは異なります。

相続税の評価ではこの固定資産評価額を元に算出しますので、取引価格との乖離が相続税対策として利用されるのです。

一方でこの価格の乖離が現実離れしているとの指摘もあり、税法の改正も検討が進められています。

近年では相続税がかかる範囲が広がり、多くの方が相続税の対象となることになりました。

そのため、現金を不動産にすることで相続税対策となることは、これまで以上に多くの方にとって有用な方法となるかもしれません。

一方で、不動産購入が相続税対策になるとしても、購入後にその資産価値自体が減少してしまい、損失が生じてしまっては意味がありません。

不動産購入が、長期的なスパンで考えた、資産価値を維持するための方法となれば幸いです。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

不動産購入時に気にすべき?!『路線価』とは?!

2021年06月13日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

■そもそも路線価とは何なのか?!

路線価とは主要道路に面した土地の1㎡あたりの標準価格(1月1日時点)を示し、相続税や贈与税の算定基準となるものです。2018年分の調査地点は約33万1000地点あり、国土交通省が公表する公示地価(約2万6000地点)より対象地点が多く、土地相場を細かく把握できるものとして活用されます。路線価では公示地価の8割の水準を目途に、売買実例も参考にして算出するものとされています。

■どのように路線価は決められているのか?!少し詳しく解説していきます。

不動産価格のベースとなるのは別の公的な土地の価格である「公示地価」です。公示地価は一般の土地取引での目安となるほか、公共事業で民間から土地を取得する際の補償金の基準としても使われます。公示地価は国土交通省が全国で選定した約2万6000地点の地価を不動産鑑定士に依頼して調べた結果の事です。また、路線価は公示地価の価格の80%を目安に設定します。公示地価がない地域などは別途、鑑定士の意見などをもとに決めます。地価の評価は住宅地であれば周囲の取引事例、商業地なら賃料や売上高なども判断材料になるようです。

■路線価は、なぜ公示地価の8割の水準にしているのか?!

路線価は土地の相続や贈与の際に納税者が時価を把握する手間や費用を抑えるのが目的です。ただし、実際の土地の価値は経済情勢などで変化し、下がることもあります。近年では都心エリアでの価格高騰などもございますが、1年間の価格変動や個別要因に配慮し、2割減額しています。その為、公示地価の8割の水準となるようです。

■路線価を調べる為にはどのようにするべきか?!

国税庁の「路線価図」で調べられます。

https://www.rosenka.nta.go.jp/

上記ホームページで地域を選択すると地図上の主要な道路に数値が記載されています。路線価は道路ごとに価格を設定し、道路に面する土地の価値を求める仕組みです。数値は道路に面し、整地された正方形の土地1㎡あたりの価格です。そこに面積を乗じて求めます。ぜひ、これから気になる不動産を検討する際の一つの目安に確認してみるのも面白いと思います。

ちなみに路線価が表示されている同じ値の道路に面していたら、単価は一律となるのが基本です。しかし、同じ地域の同面積でも形状や状態により土地の価値は異なるため、ルールに基づき補正をします。例えば、土地が極端に細長い形状だったり、急な斜面だったりすると、価値が割り引かれます。補正する際には写真や現地を見て判断されるようです。

もしよろしければ、「路線価図の説明」というページもありますので、ぜひ、確認してみてください。

https://www.rosenka.nta.go.jp/docs/ref_prcf.htm

いずれにせよ、不動産購入時、特に戸建て住宅を検討する際には、このような「路線価」を気にされる方も多いと思います。

ぜひ、簡単ではありますが、今後の参考にお役立て下さい。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

家づくりサポートシート(リビング・ダイニング・キッチン編)

2021年06月12日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

家づくり雑誌を見るといろいろなサポートシートが掲載されています。

その中のリビング・ダイニング・キッチン編をご紹介します。

LDKは部屋のつながりの4タイプのパターンがあります。

各タイプのメリットとデメリットをまとめました。

■LDK一体化オープンタイプ

メリット

・キッチンからリビング・ダイニングの気配を感じることができる

・コンパクトな面積でも、広々としたLDKをつくりやすい

・食事の準備・片付けが楽になる

デメリット

・キッチンの匂い・音が広がりやすい

・壁付け収納スペースが不足しがち

などがありますが解決策としてリビングに可動式の仕切りを設置して、

調理中はしめておくことで料理のにおいが入らないよう対策できます。

■L/D/K独立タイプ

メリット

・部屋ごとの雰囲気が変えられる

・ニオイも気にならない

■L/DKリビング独立タイプ

メリット

・配膳や片づけの動線が短くできる

・リビングをくつろぎの空間として特化できる

デメリット

・くつろげるリビングにするためにも、スペースの確保が必要

■LD/K一体キッチン独立タイプ

メリット

・料理に集中することができる

・キッチンの収納スペースを確保しやすい

デメリット

・リビング・ダイニングの気配を感じづらい

・配膳や片づけの動線が長くなる

リフォームなどを考える時に自分の好みや限られた間取り,そして家族の動線を考慮してより良いお住まいを手に入れる参考にして頂けると幸いです。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

インスペクションは意味がないのか?

2021年06月10日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

宅建業法の改正とともに制度化された既存住宅状況調査(インスペクション)。

建物の調査業務なので、様々なインスペクションが乱立することが懸念されたのですが、既存住宅状況調査の登場により、不動産購入時のインスペクションが落ち着いた形となりました。

制度運用が開始されて数年経過しましたが、既存住宅状況調査が一般化されるどころか宅建業者から倦厭される存在になりつつあるのが現状です。

今回は不動産購入時になぜインスペクションが必要で、どのように判断すればよいかについてご説明いたします。

■既存住宅状況調査だけでは意味がない?!

「あの程度の調査では意味がない・安心できない」そんな声をあげる宅建業者がいます。

もし皆さんを担当している宅建業者がそんなことを言っていたら、その会社で取引を進めるのはやめた方が良いかもしれません。

制度のことを全く理解していないからです。

既存住宅状況調査は建物の劣化状況の確認が主な目的で、非破壊で足場を作らずに目視できる範囲が対象となります。

床下や小屋裏は点検口から覗く程度でお世辞にも詳細な調査とは言えません。

既存住宅状況調査を実施している=安心・安全な家とは言えません。

既存住宅状況調査を実施する目的を正しく捉えることができれば、調査だけでは意味がないことと、中古住宅の取引には欠かせない制度であることをご理解いただけると思います。

■これまでの調査業務の問題

既存住宅状況調査以外にも様々な調査業務があります。

住宅調査で有名なのは耐震診断です。主に建築士が現地調査を実施し、建物の耐震性を評価する業務です。

まずはこの耐震診断を例にこれまで建築業界が抱えてきた調査業務の問題について説明します。

調査業務の問題は事業者が行った調査結果をヘッジする仕組みがないという点に尽きます。

語弊を恐れず表現すると調査結果は単にその建築士の見解でしかないのです。

ある建築士が耐震診断を実施したと仮定します。

この時にこの建築士は重大な見落としをして、正しくない診断結果を依頼者に報告しました。

この時依頼者はこの建築士の見落としに気が付くことができるでしょうか。

仮に見落としに気が付いたとして、この建築士の見落としが過失であることを証明することができるでしょうか。

そもそも専門知識がないから建築士に調査を依頼するわけであって、調査業務に問題が生じた場合、消費者がかなり不利な立場になります。

このように消費者と事業者との2者間の契約行為は問題が生じると消費者が不利になりがちという問題があります。

話を既存住宅状況調査に戻すと、ある建築士が既存住宅状況調査を行ったとして、その判断が正しかろうと、誤っていようと、雨漏れなどの被害が生じた時に調査を行った建築士の過失を問うことは現実的ではない、つまりは「既存住宅状況調査は意味がない」という判断になるわけです。

■検査と保証が一体

少しおかしな表現をします。既存住宅状況調査の本質は建物調査ではありません。

既存住宅状況調査は既存住宅売買瑕疵保険とセットでようやく安心・安全を担保できる仕組みになります。

国交省はこのことを「検査と保証が一体」と表現しています。

既存住宅状況調査は既存住宅売買瑕疵保険の現況検査とほとんど調査内容が同じです。

つまり既存住宅状況調査で問題がなかったから安心ではなく、調査で問題ないということは瑕疵保険の検査基準に合格するということなので、瑕疵保険に加入できるから安心ということになります。

先ほど耐震診断で挙げた調査業務が抱える問題も瑕疵保険の制度で問題解決できます。

瑕疵保険に加入するには検査会社(もしくは瑕疵保険法人に登録のある建築士)が建物調査を行います。

その調査結果を元に瑕疵保険法人が検査が適切であるかのチェックを行う仕組みです。

つまり調査結果について調査を担当した建築士だけでなく瑕疵保険法人も責任を負うことになります。

瑕疵保険は建物の構造と雨水の侵入に対する保険制度です。

もし雨漏れなどが発生した場合は、その補修費用が瑕疵保険法人から支払われることになります。

問題解決のための資力が確保されているので、買主が泣き寝入りしなければならない状況を回避できるというわけです。

瑕疵保険は消費者保護の制度です。

中古住宅の取引で欠かせないと表現した理由もご理解いただけると思います。

■調査の目的は改修工事

実は「検査と保証が一体」では足りない要素があります。

そしてそれこそが不動産取引時に宅建業者がこの制度を積極的に扱わない理由になります。

足りない要素とは「改修工事」です。

中古住宅なのですべての住宅が瑕疵保険の検査基準に合格するわけではありません。

それどころか検査に合格しない(何かしらの劣化がある)可能性の方が高いのです。

悪いところは直せば良いだけなのですが、何かしら問題のある住宅(検査に不合格)は売りにくいという勝手な思い込みから誤った判断や誘導をしている宅建業者が多いようです。

大切なことなのでもう一度書きます。

中古住宅は改修工事を実施して購入するものなのです。

中古住宅なので何かしら問題があって当然です。

つまり中古住宅の購入時にはある程度の改修費用を想定しておく必要があるのです。

改修工事が不要な中古住宅がお得なわけではありません。

瑕疵保険の制度は「検査と保証と工事が一体」と捉えるべきです。

■中古住宅購入にはインスペクションが欠かせない

最後に話を整理します。

安心・安全な中古住宅取引には瑕疵保険が欠かせません。

瑕疵保険に加入するには検査基準に合格する必要があります。

つまり、中古住宅購入にはインスペクションが欠かせないという判断になるわけです。

冒頭で挙げた「あの程度の調査では意味がない・安心できない」と言っている宅建業者は制度の本質がわかっていないので取引を任せない方が良いと表現した理由がご理解いただけると思います。

既存住宅状況調査だけでは意味がありません。

ですが、中古住宅の取引には欠かせない仕組みなのです。

インスペクションや瑕疵保険の質問を行って、納得できる回答ができない事業者は中古の取引に慣れていない可能性が懸念されます。

こういった制度の話題は事業者選びの基準にもなりますので、中古住宅(特に戸建て)を検討されている方はまずは担当者にインスペクションや瑕疵保険について質問してみることをお勧めいたします。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

2021年最新のキッチンは?!

2021年06月09日

さいたま市南区、緑区、浦和区での土地探しから、居住後のアフターケア・リフォームまでワンストップのくさの工務店です。

最近では中古を住宅にリフォームをされるような住宅の買い方を選ばれる方も多いかと思います。

リフォームとなると特に女性の方はキッチンなど選択肢が増えて、選ぶ段階から楽しめるのではないでしょうか?

今回か2021年おすすめキッチンをお伝えしようと思います。

まず、キッチンを見る時はどこを重要視されていますか?

収納力?清掃力?使いやすさ?それぞれに重要視したい条件はあると思います。

システムキッチンメーカーの特徴などを下記にまとめてみました。

◆LIXIL(リクシル)

意匠性のある物からシンプルな物まで、デザインに偏りがなく、どんなライフスタイルやお部屋にも自然になじむのが、リクシルのキッチン。

価格がリーズナブルであることも大きな強みです。

◆アレスタ

『アレスタ』は「調味料や包丁などの細かい物をとにかく収納しやすい」という口コミが多い、好評のキッチン。

デザインを木目調・淡色カラー・光沢のあるシリーズなどから選べるのも魅力です。

◆クリナップ

日本で初めてシステムキッチンを開発したのが、実はクリナップ社。

ヨーロッパで主流だったオーダーメイドのキッチンから着想を得て、1973年より国内市場へシステムキッチンを販売した歴史を持ちます。

◆Panasonic(パナソニック)

電化製品のイメージが強いパナソニックですが、システムキッチンでも性能の高い製品がそろっています。

同社では生活者のアンケート調査を行い、新商品の開発時には女性社員も参加することで、主婦の視点・意見を大切にした住宅設備の開発に取り組んでいます。

◆トクラス(ヤマハ)

楽器製造のノウハウを駆使して開発した人造大理石を使ったワークトップや、シンクとカウンターが一体化したシームレスなデザインが特徴です。

衝撃に強く、汚れも染み込みにくい人造大理石は、丈夫で美しさが長持ちします。

細かい傷が付いてしまっても、ナイロンたわしや研磨剤で磨くだけで落とせます♪

◆TOTO(トートー)

見た目の美しさでも定評があるTOTOのシステムキッチン。

インテリアとの調和を重視したい方にもおすすめのメーカーです。

水まわりに詳しいTOTOならではの特徴が満載で、ワンタッチ式や足踏み式の水栓などを採用し、節水しやすいキッチンを実現。

などなど、何社もあるのでキリがないですが、特徴としてはこのような感じとなります。

では人気商品ランキングはというと…

1位 シエラ (リクシル)

2位 ラクエラ (クリナップ)

3位 ラクシーナ (パナソニック)

4位 Bb (トクラス)

5位 ミッテ (TOTO)

このようなランキングになっております。

1位と2位に関しては2018年以降トップ3には必ず入っており、価格面なども含め人気が高いと言えるでしょう。

リフォームを検討されている方は、是非参考にしてみてください。

~人生に愛すべき住まいを。~

さいたま市の不動産売買・注文住宅は、くさの工務店にご相談ください。

最近の投稿

アーカイブ

- 2023年6月 (12)

- 2023年5月 (26)

- 2023年4月 (12)

- 2023年3月 (28)

- 2023年2月 (6)

- 2023年1月 (24)

- 2022年12月 (19)

- 2022年11月 (19)

- 2022年10月 (21)

- 2022年9月 (17)

- 2022年8月 (16)

- 2022年7月 (20)

- 2022年6月 (22)

- 2022年5月 (20)

- 2022年4月 (25)

- 2022年3月 (10)

- 2022年2月 (19)

- 2022年1月 (18)

- 2021年12月 (19)

- 2021年11月 (21)

- 2021年10月 (22)

- 2021年9月 (21)

- 2021年8月 (16)

- 2021年7月 (22)

- 2021年6月 (26)

- 2021年5月 (21)

- 2021年4月 (22)

- 2021年3月 (30)

- 2021年2月 (29)

- 2021年1月 (23)

- 2020年12月 (13)

- 2020年11月 (23)

- 2020年10月 (23)

- 2020年9月 (15)

- 2020年8月 (19)

- 2020年7月 (16)

- 2020年6月 (27)

- 2020年5月 (21)

- 2020年4月 (17)

- 2020年3月 (16)

- 2020年2月 (18)

- 2020年1月 (21)

- 2019年12月 (10)

- 2019年11月 (20)

- 2019年10月 (16)

- 2019年9月 (21)

- 2019年8月 (13)

- 2019年7月 (28)

- 2019年6月 (35)

- 2019年5月 (30)

- 2019年4月 (15)

- 2019年3月 (38)

- 2019年2月 (32)

- 2019年1月 (31)

- 2018年12月 (2)

- 2018年11月 (11)

- 2018年10月 (8)

- 2018年9月 (19)

- 2018年8月 (19)

- 2018年7月 (35)

- 2018年6月 (14)

- 2018年5月 (1)

- 2018年4月 (7)

- 2018年3月 (3)

- 2018年2月 (32)

- 2018年1月 (29)

- 2017年12月 (27)

- 2017年11月 (25)

- 2017年10月 (22)

- 2017年9月 (13)

- 2017年8月 (33)

- 2017年7月 (38)

- 2017年6月 (19)

- 2017年5月 (22)

- 2017年4月 (25)

- 2017年3月 (9)

- 2017年2月 (13)

- 2017年1月 (15)

- 2016年12月 (20)

- 2016年11月 (29)

- 2016年10月 (18)

- 2016年9月 (27)

- 2016年8月 (16)

- 2016年7月 (23)

- 2016年6月 (25)

- 2016年5月 (27)

- 2016年4月 (29)

- 2016年3月 (23)

- 2016年2月 (13)

- 2016年1月 (22)

- 2015年12月 (11)

- 2015年11月 (18)

- 2015年10月 (24)

- 2015年9月 (5)

- 2015年8月 (5)

- 2015年7月 (2)

- 2015年6月 (3)

- 2015年5月 (2)

- 2015年4月 (4)

- 2015年3月 (8)

- 2015年2月 (8)

- 2015年1月 (6)

- 2014年12月 (1)

- 201年11月 (1)

カテゴリー

- お金・住宅ローン・税金 (112)

- くさの工務店の新築工事 (25)

- コラム (104)

- ご案内 (19)

- 不動産・トラブル (64)

- 不動産取引ガイド (1,394)

- 動画 (22)

- 売却 (17)

- 改修工事・リフォーム工事 (32)

- 未分類 (20)

- 物件紹介 (80)

- 生活 (25)

- 相続・贈与 (33)

- 空地空家 (57)

- 購入 (99)